"Millionaire Expat" - Réussir sa retraite grâce à 4 ETFs

"Millionaire Expat" - Réussir sa retraite grâce à 4 ETFs

Fiche de lecture de l'excellent témoignage d'un instituteur à Bangkok devenu best-seller de la finance personnelle

En voilà un très bon livre qu’on peut vraiment recommender à tous, débutants comme experts de la finance personnelle !

Avec Millionaire Expat : How to Build Wealth Living Wealth Overseas, Andrew Hallam, instit’ en école internationale à Bangkok, fait le tour de tous les sujets qu’on aime à Singafrog Finance, les vraies arnaques des faux “financial advisors” et leurs frais cachés, la facilité d’accès aujourd’hui aux ETFs, des produits financiers faciles à comprendre, pas cher et hyper accessibles, et de la donnée en veux-tu en voilà pour enfoncer petit à petit le clou de l’évidence dans nos cerveaux irrationnels : il existe bien une martingale pour tourner à 5-10% par an sans se prendre la tête.

Le livre commence sur un constat que je partage entièrement, et qui prend à contrepied la promesse du titre : le risque financier #1 pour les expats, c’est l’altération ou la disparition de leurs droits à la retraite. Dans ce contexte, être un “millionaire expat”, ce n’est pas la panacée, c’est simplement rattraper en cash ce que le système de sécurité sociale va payer pour les métropolitains et que beaucoup d’entre nous n’ont plus, par choix plus ou moins volontaire.

J’ai pris le parti de lister les grands principes qu’Andrew Hallam distille au fil des pages, vous trouverez le portfolio “parfait” un peu plus bas - si vous aimez la finance mais pas au point de boursicoter ou de regarder vos comptes tous les mois, c’est vraiment et de très loin la meilleure stratégie à suivre.

Cet article est accessible à tous. Pour aller plus loin et découvrir mon portfolio complet mis à jour chaque mois, regardez les formules d’abonnement.

D’abord, se débarrasser des frais élevés des “advisors”

C’est ce qui m’a motivé à lancer Singafrog Finance il y a quelques années. Après avoir discuté avec des dizaines de financial advisors, je découvrais toujours la même chose : des produits peu lisibles “by design”, une structure de frais souvent opaque et au final des taux réels souvent entre 2 et 4% l’an.

Il y a 10-15 ans, les financial advisors apportaient un vrai plus par rapport aux banques, avec un service plus customisé, l’accès à de nouveaux produits… Aujourd'hui en 2021, de nombreuses plateformes digitales proposent mieux, de manière plus transparente, tout en retirant du jeu les techniques de vente un peu pousse-au-meurtre des advisors.

Le principal problème des financial advisors, c’est qu’il faut les payer, eux, bien sûrs, puis leurs boss, la structure, les actionnaires, et tout une chaine d’intermédiaires. Les frais annuels des produits financiers que nous consommons en tant qu’expats sont souvent mal compris, or ils empêchent la croissance du portfolio sur le long terme.

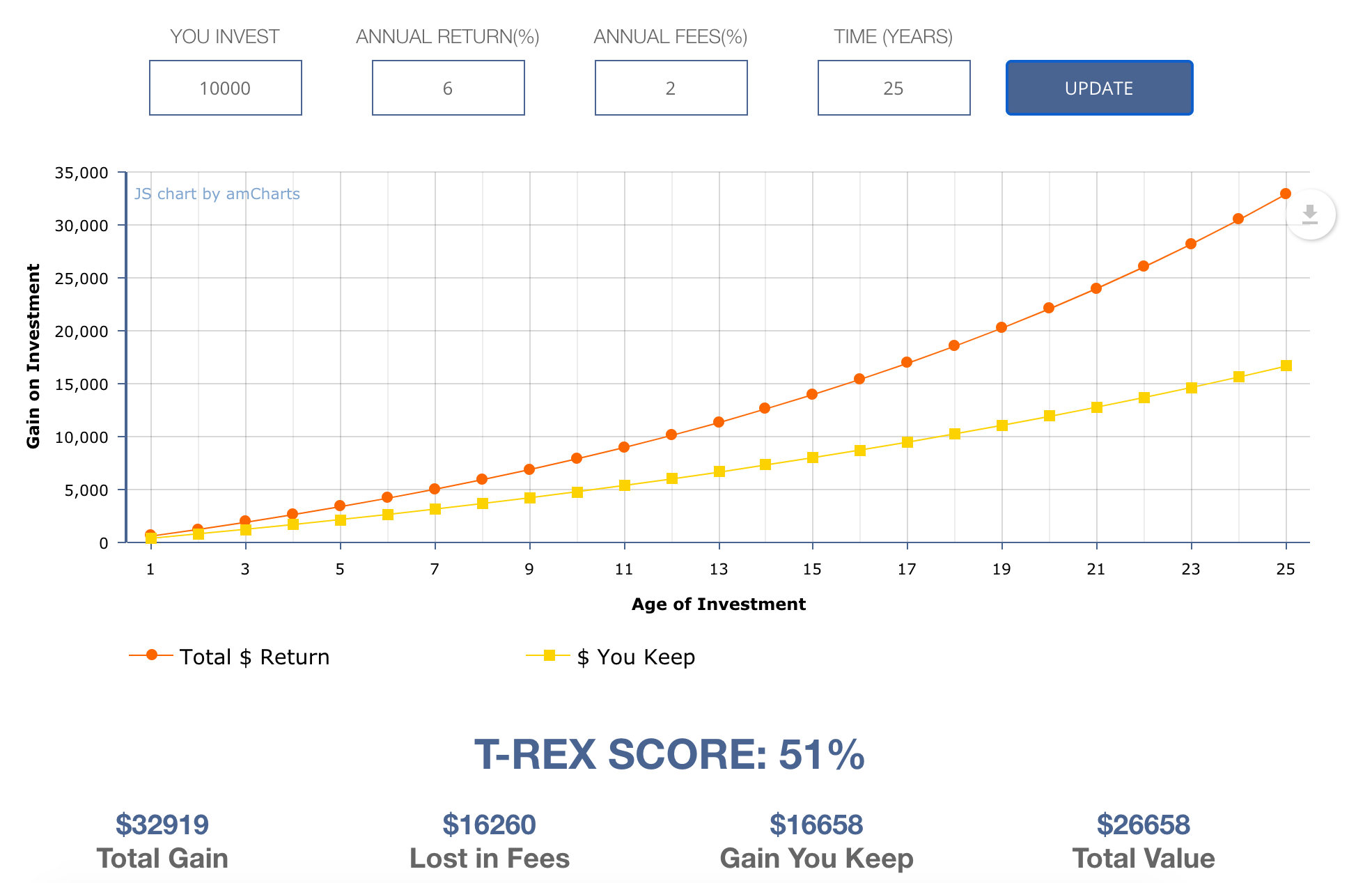

Un frais annuel de 1% (plutôt rare) sur un produit qui annonce 6% annuels (très correct) vous prive de 16% des gains réalisés.

Un frais annuel classique de 2% sur un produit similaire vous prive de 33% des gains. Et si le produit produit un rendement un peu mou de 4%, la ponction est de 50% pour l’advisor.

Les plus requins n’annoncent jamais des taux supérieurs à 2%, mais en pratique, vous pouvez très bien les payer via le jeu des conditions tarifaires opaques : frais d’entrée, de garde, de sortie, de transfert, frais variables qui peuvent bouger à tout moment.

A titre personnel, je payais 1.8% de frais totaux via mon advisor précédent (réparti entre son frais à lui, et le frais de la plateforme où les investissements étaient réalisés), j’ai trouvé ça initialement acceptable, et au fur et à mesure que je me suis éduqué à la finance personnelle, ridiculement élevé. Aujourd’hui, je n’achète plus aucun produit financier dont le cout est supérieur à 0.5% par an. Si vous vous sentez plus débutant, fixez-vous 1% maximum de frais annuel, au-delà, vous mettez en péril votre retraite future.

Vous pouvez faire une simulation de la part et du montant que vous touchez réellement via le T-Rex score de Larry Bates.

Ensuite, accepter que la gestion active est inférieure à la gestion passive

Plus généralement, l’auteur met en garde contre le principe de la “gestion active”, qui est proposée un peu partout (banques, conseillers financiers). Celle-ci stipule que suivre les tendances du monde et aménager son portefeuille en fonction (exemple pour 2020 : moins d’airlines, plus de e-commerce) serait la meilleure manière de “battre le marché”.

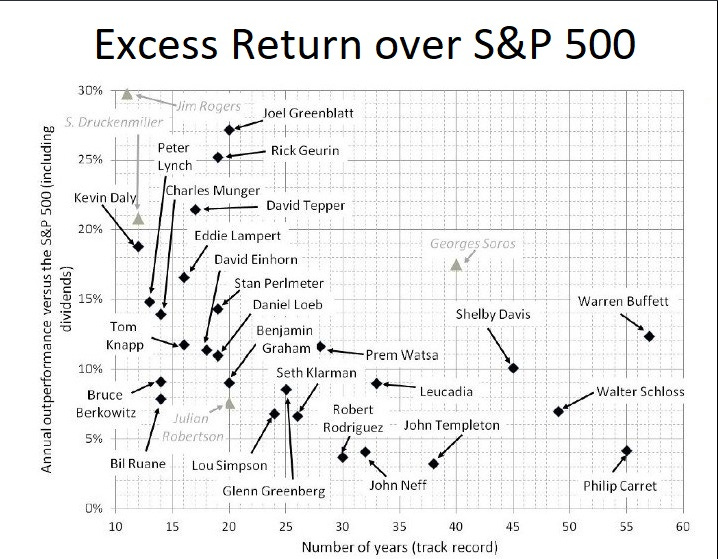

Les données sur des décennies sont malheureusement intraitables: la gestion active ne parvient que très rarement à battre le rythme de métronome des indices globaux sur la durée. Sur une année ou cinq années, oui, peut-être, mais sur 50 ans, non. Les rares super-investisseurs qui y parviennent ne sont a. pas accessibles au commun des mortels b. chers en frais. Un Warren Buffet ne fait finalement que 12.5% de mieux que la performance moyenne du S&P 500.

Il est donc inutile de sur-payer des conseillers qui dans leur écrasante majorité ne feront jamais mieux que le marché pris dans son ensemble.

Enfin, miser sur les bons ETFs et abonder chaque mois/trimestre

A l’inverse, la gestion passive, qui se contente de ne pas choisir et de se baser sur de larges portfolios d’actions, ne fait que suivre des indices, et est donc logiquement proposée à des prix vraiment intéressants.

Les ETFs en général sont peu chers - ceux que j’avais shortlistés dans un article précédent de 0.09 à 0.6% de frais annuels. Vous pouvez connaitre à tout moment le détail des frais de chaque ETF, souvent appelé “expense ratio”, sur un site comme Fund Supermart, ici avec l’exemple de l’ETF SPDR S&P 500 (16% de perf annuelle sur 5 ans pour 0.09% de frais 🤯).

Pour mitiger les risques et ne pas être surexposés au marché action, l’auteur propose de combiner 4 ETFs (actions locales, actions globales, actions émergentes, obligations globales), avec uniquement une différence de proportion en fonction de votre profil de risque et de votre âge. On reste dans l’idée qu’on prépare sa retraite, et qu’il y a de fortes chances qu’on passe cette retraite dans son pays d’origine.

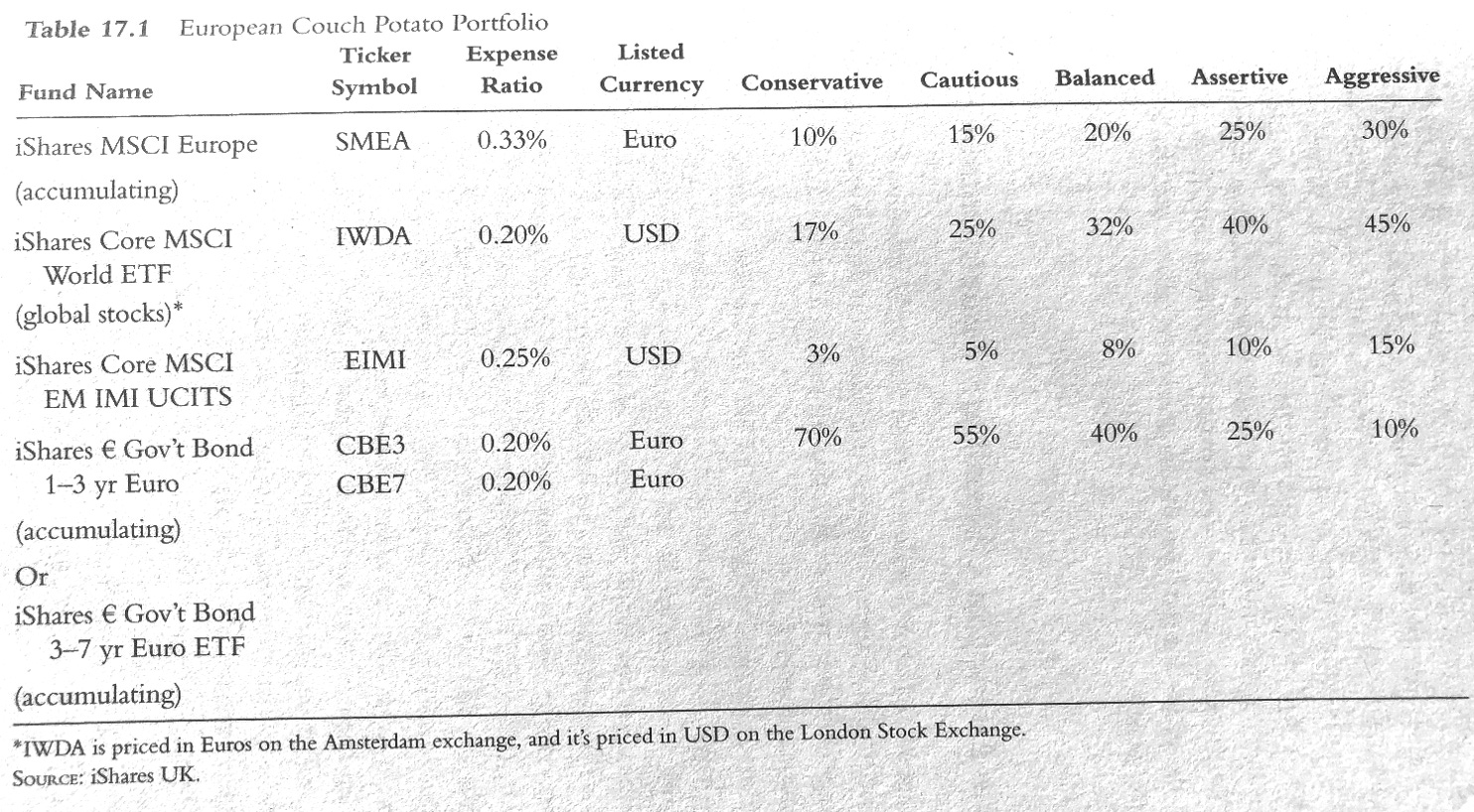

Pour un expat Européen, Andrew Hallam suggère le portfolio suivant.

On retrouve:

Un ETF Europe (actions): 7% de perf’ annuelle sur les 10 dernières années, qui suit 437 actions du Vieux Continent (Nestlé, Siemens, Unilever, etc).

Un ETF Monde (actions): 9% de perf’ annuelle sur les 10 dernières années, qui suit 1591 actions d’un peu partout (beaucoup US, un peu Japon, Chine, etc).

Un ETF Marchés émergents (actions): 11% de perf’ annuelle sur les 5 dernières années, qui suit 2800 actions (Asie + BRICS, en gros).

Un ETF d’obligations court-terme européennes: 1% de perf’ annuelle sur 10 ans pour contrebalancer l’exposition action.

Le choix du profil de risque doit à mon sens dépendre de votre âge - on dit généralement qu’il faut avoir son âge en % d’obligations dans son portefeuille, donc pour moi à bientôt 40 ans, je pourrais suivre la répartition “balanced”. Vous voyez ci-dessous ce que différents profils de risque donnent sur ces portfolios - le plus conservateurs fait 1.1 point de moins par an que le plus agressif !

L’auteur suggère également un système d’ajustement annuel au cas où l’un des ETFs devienne trop gros en pourcentage. Si vous abondez chaque mois ou chaque trimestre sur votre portefeuille, l’auteur suggère de choisir celui des quatre index qui a le moins performé. Au fil des ans, ceci aidera à garder une moyenne lissée.

Quand et comment liquider le portfolio Millionaire Expat pour sa retraite ?

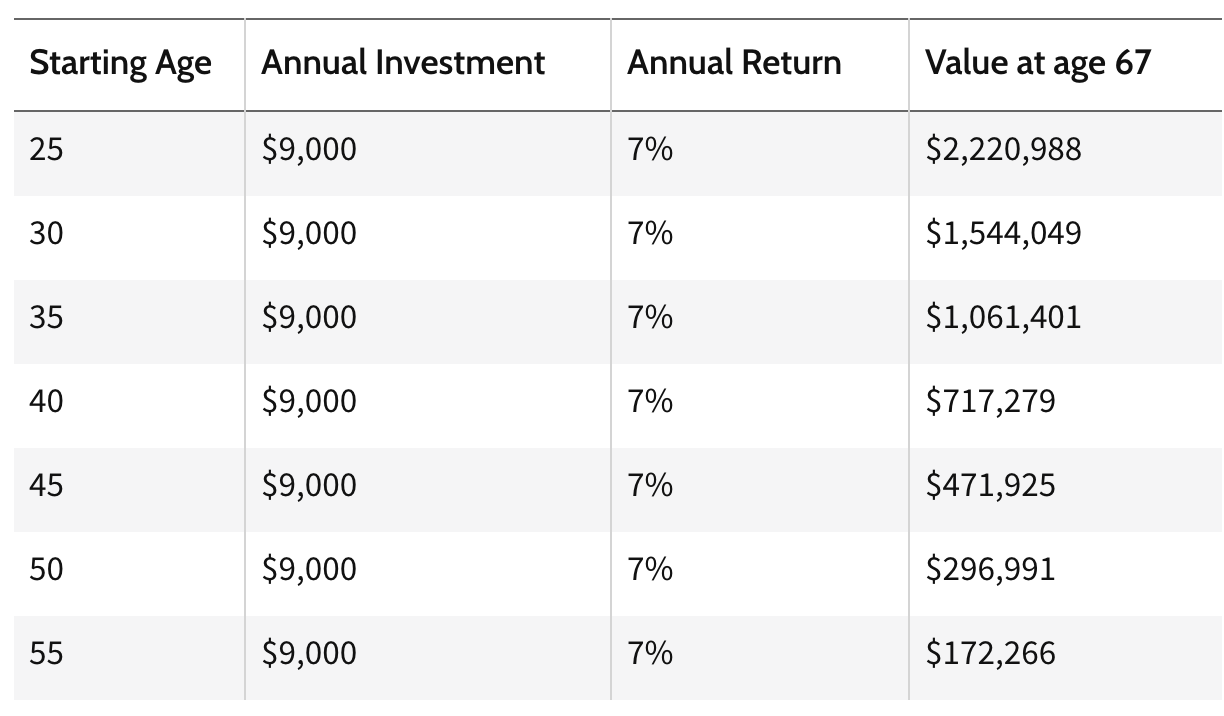

J’aime bien cette phrase de l’auteur pour savoir où se placer: “If you’re employed, you should be buying, if you’re retired, you should be selling”. Avec sa stratégie, en investissant $100/mois sur 50 ans, on peut “finir” avec $1.5m à la sortie.

Ce que vous pouvez retirez du portefeuille dépend bien sûr de sa taille - plus vous commencez tard, plus il sera difficile d’avoir un montant important à la ligne d’arrivée. Si vous avez ces $1.5m, par exemple, l’auteur suggère de vendre 4% du portefeuille par an à partir de son âge de retraite pour financer son mode de vie. Cela vous laisse en principe le principal quasi intact, tout en vous permettant $60,000 par an de dépenses.

Le dicton classique veut effectivement que ce qui compte n’est pas tant le moment où l’on se met à investir (“timing the market”) mais la durée d’exposition au marché (“time in the market”).

Quelle plateforme pour acheter ces ETFs?

Trois types de plateformes vous permettent d’acheter ces ETFs:

Les plateformes de trading des banques, comme DBS Vickers à Singapour. Les frais sont généralement élevés (commission de change, frais d’achat, de vente, de garde), et l’expérience utilisateur peu ou pas à jour.

Les plateformes de trading pure players, comme Interactive Brokers que nous avions chroniqué dans un article précédent, mais aussi Saxo, E-Toro…

Les robos-advisors, comme Endowus à Singapour, qui sont des pure players digitaux de gestions d’actifs simplifiées, c’est peut-être le plus proche de la philosophie de Millionaire Expat (mais il y a aussi des frais cachés et les calculer n’est pas toujours simple).

A titre personne j’utilise Interactive Brokers, les frais y sont très faibles, les ETFs préconisés par l’auteur y sont tous, et si jamais vous vous sentez plus aventureux avec le temps, vous pouvez accéder à d’autres titres en direct. Lien referral ici.

La FAQ de Millionaire Expat

L’auteur finit son livre par une trentaine de questions qu’on peut se poser en débutant dans le monde souvent confus de la finance personnelle, j’en ai sélectionné quelques unes pour vous:

En quelle monnaie dois-je acheter mon ETF?

L’auteur préconise d’acheter dans la monnaie de votre quotidien, ou la monnaie de votre géographie de retraite (vous vous éviterez dans les deux cas un passage par la case dollars et les frais de changes afférents).

Dois-je changer la monnaie de mon ETF au fil du temps ?

L’auteur déconseille de suivre des tendances de marché sur les monnaies, comme les stocks, il est difficile d’anticiper des hausses ou des baisses du forex, et sur le long terme, changer va générer du stress, des frais, et pas plus de certitudes.

Comment la withholding tax de 30% sur les dividendes US impacte t-elle cette stratégie ?

Sur une performance de 10% annuelle moyenne, la répartition de cette augmentation est autour de 80% pour l’appréciation en capitale, et 20% sur les dividendes. Vous ne payez donc de “withholding tax” sur sur 20% de la performance de l’ETF, et encore, certains ETFs vous permettent de ne payer que 15% comme ceux domiciliés en Irlande (15%).

Si j’ai $100,000 à investir, dois-je tout mettre d’un coup ou en mensualités étalées ?

L’auteur (que je poussoir) suggère que cela dépend de vous. Si ces 100k arrivent fin mars 2020 après un crash de 30%, c’est tentant de tout mettre pour profiter de la remontée. Si les prix sont estimées “haut” ou survalorisés, c’est plus compliqué. La méthode rationnelle serait de découper les 100k en 24 x 4.1k que vous investissez chaque mois pendant deux ans. D’expérience je n’ai jamais vu personne y parvenir (trop de tentations !).

J’ai de l’argent pour cette stratégie, mais le sortir va me couter en frais ou en perte, que faire ?

L’auteur vous l’avez compris mise sur des produits à frais quasi nuls (on parle de 0.1% de frais annuels) sur 30-50 ans, aussi suggère t-il de débrancher les produits coûteux, même à perte, dès maintenant, pour assainir et repartir sur de bonnes bases.

J’ai trouvé un ETF moins cher que ceux préconisés, dois-je changer ?

Les ETFs préconisés par Millionaire Expat sont vraiment durs à battre avec 0.1% de frais de moyenne… Vérifiez que le produit est bien le même, qu’il n’y a pas de frais cachés, que le cout d’un trade ou d’une injection mensuelle n’est pas facturée…

Je n’ai pas beaucoup d’argent… est-ce que je peux quand même faire cette stratégie ?

Il n’y a pas de petit investissement. Garder l’argent à la banque (0% de rendement, -2% d’inflation par an) versus les placer sur des produits à 10% par an avec quasi zéro frais et une philosophie globale qui limite les risque, le choix est vite fait. L’effet de compounding s’obtient après 10-15 ans, il faut mieux commencer petit, mais tôt, que pas du tout.

Est-ce que je peux ajouter un ETF immobilier (REITs / SCPIs) dans cette stratégie ?

L’auteur propose un maximum de 10% du portefeuille alloué sur un global REITs ETF, même si la performance n’est généralement pas aussi élevée que les 10% de global stocks sur la durée.

Voilà pour cette longue synthèse ! Au final je dirais que cette stratégie est vraiment idéale si vous ne voulez pas vous prendre la tête et que boursicoter ne vous fait pas vibrer. A titre personnelle j’aime le frisson des cours et la gestion active car je suis évidemment plus malin que le marché 😅 mais je suis certain que les plus disciplinés d’entre vous viendront me montrer leurs belles performances à 65 ans !

Bonne lecture !

M