Revue 2024 "year to date" (we're back!)

+14.83% sur 12 mois, revue de mes décisions en Startups, Inde, Crypto, Jobs...

Ça y est, j’ai enfin une petite lucarne de temps pour mettre à jour mes données et reprendre l’écriture de cette newsletter 🫡 . Comme le disait Lénine - pas vraiment l’inspirateur de mon amour pour l’argent mais bon - « il y a des décennies où rien ne se passe, et il y a des semaines où des décennies se produisent ».

Eh bien après avoir quitté mon job précédent d’advisor go-to-market dans la filière asiatique d’une belle scale-up française (series C, $80m de levés), j’ai eu quelques mois avec beaucoup de temps libre… et depuis ma prise de poste comme coach pour startups dans un fonds VC et accélérateur, ces 12 derniers mois sont passés à une vitesse (et densité) infernale.

Prenant goût au statut de “fractional consultant” - c’est à dire que je bosse pour plusieurs clients et/ou employeurs à la fois - et ne disant jamais non à un projet, je me suis retrouvé enseveli sous, peut-être, un peu trop de choses à faire. En plus de mes trois “fractions” de job qui font déjà un bon gros temps-plein, j’ai commencé une thèse à Dauphine à la rentrée 2023 (avec déjà un début de ROI !), ainsi qu’une autre formation privée assez costaude sur l’angel investment et la construction de syndicats (d’angels, pas de criminels), je vous en reparlerai d’ailleurs prochainement.

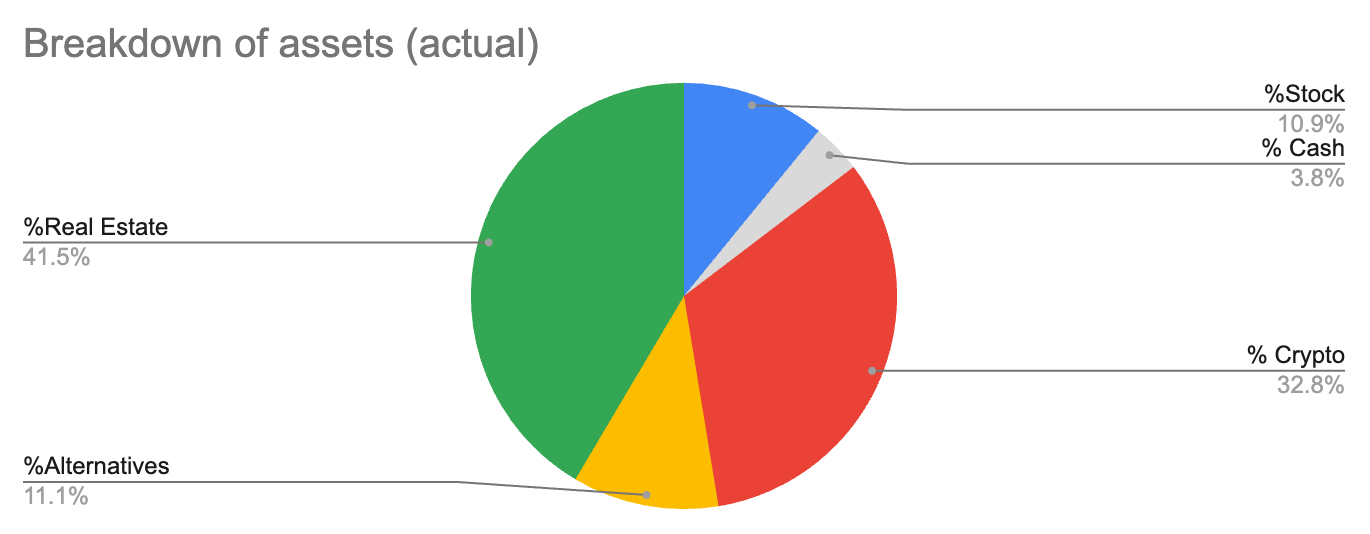

Je suis ravi de reprendre ce fil qui me trotte en tête en permanence - pour 2024 j’ai mis à jour mon portfolio en janvier, mars, juin et maintenant fin août, pas si mal, donc nous pouvons revisiter mes intentions de 2023, mes actions de 2024, la performance actuelle, et partager des réflexions qui je l’espère aideront les vôtres.

Où en étions-nous il y a 12 et 24 mois ?

Puisque nous avons loupé quelques épisodes, reprenons par un coup d’oeil dans le rétroviseur :

En 2022, le portfolio prend l’eau et finit à -38.98% vs 2021. Le S&P avait lui aussi pris la tasse à -19.44% et le bitcoin -64.7% (finissant à US$16,800 l’unité 🥲 - si ceci peut nous consoler de la volatilité autour des US$50-60k actuels !). Mon profil de risque étant assez agressif (allocations importantes en crypto, startups), c’est acceptable de prendre un peu plus le bouillon que le benchmark “safe” qu’est le S&P500 (lui-même déjà perçu comme risqué quand on a été élevé au biberon du livret A en France 😅).

2023 se présente mieux avec un finish à +25.7% sur l’année, un point de pourcentage plus haut que le S&P500 (+24.7%) et pendant ce temps le bitcoin casse la baraque avec +150.9% à $US42,152 😈. Pas de gros changement dans mes allocations - on peut avoir un profil “risk on” ET être orienté long-terme. J’aime autant faire le pointage de mon portfolio que je déteste devoir y changer des lignes, fierté mal placée ou conviction forte, chacun jugera.

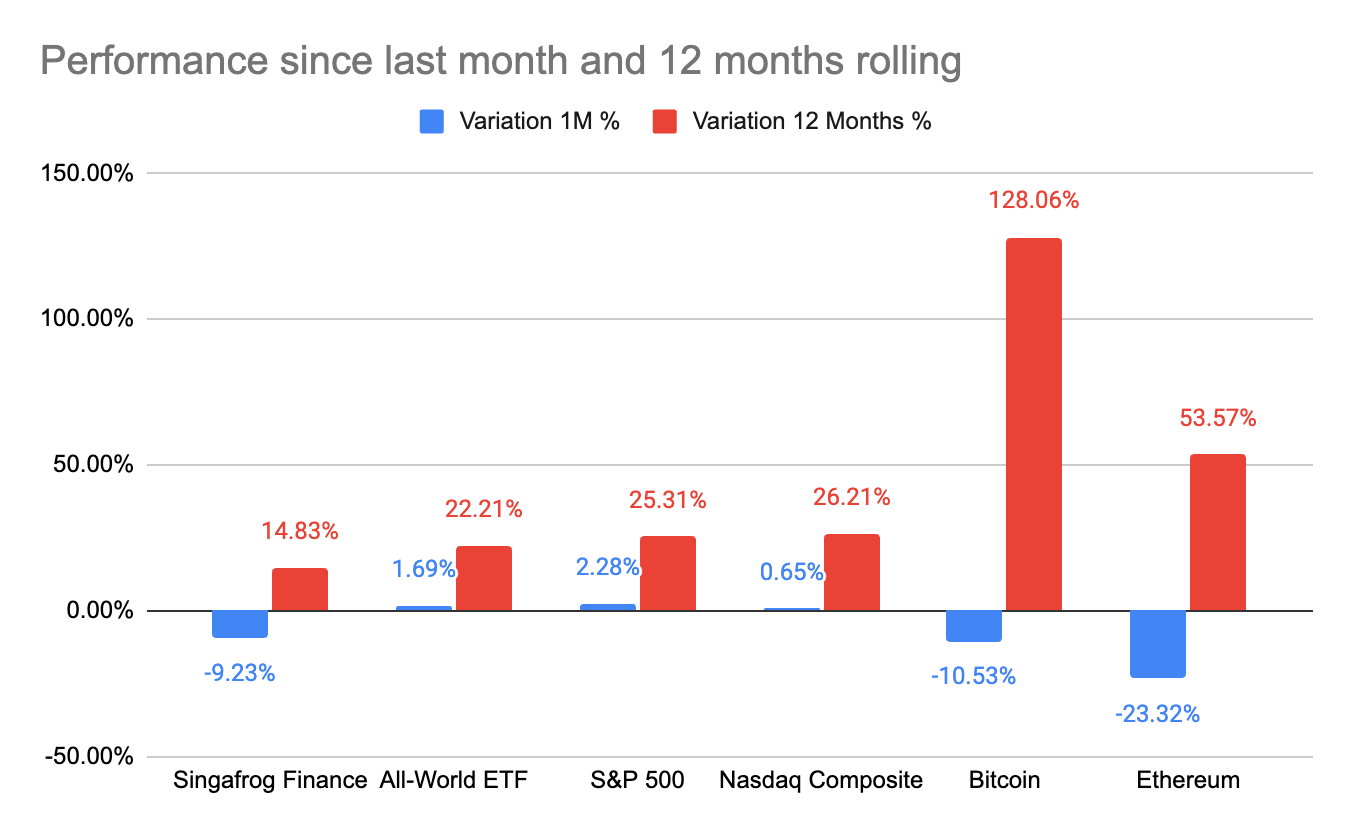

Nous voici donc aux 3/4 de 2024 avec +14.83% de perf’ depuis le 1er janvier, contre +25.31% pour le S&P500 et à nouveau +39.96% avec US$59000 pour le bitcoin (pointage du 30/8). Pourquoi cette sous-performance relative à l’index principal qui m’intéresse ? Une révision à la baisse du compartiment NFT de mes cryptos, avec un léger changement de stratégie (voir plus bas), la mise à mort de certaines lignes dans les investissements alternatifs (startups en sorties de routes - c’est le risque que nous payons quand investissons dans ce type d’entreprises), et aussi une approche très conservatrice sur la valorisation de ma catégorie “alternative investments” : plusieurs de mes participations en startups et fonds VC ont une “paper valuation” (valorisation théorique) en hausse… mais tant que cette augmentation virtuelle sur la base du sous-jacent ne se transforme pas en événement de liquidité (la participation est vendue, j’ai le cash en banque), je préfère garder le montant de l’investissement initial comme valeur de référence dans le portfolio. Cette approche me coûte entre 10 et 15% de la valeur totale du portfolio.

Mes décisions en 2024 : robo-advisors, AI Art, Inde, startups et crypto-native yields, cash accumulation

Pas tant des changements que des coups de gouvernail dans des secteurs qui m’intéressaient déjà :

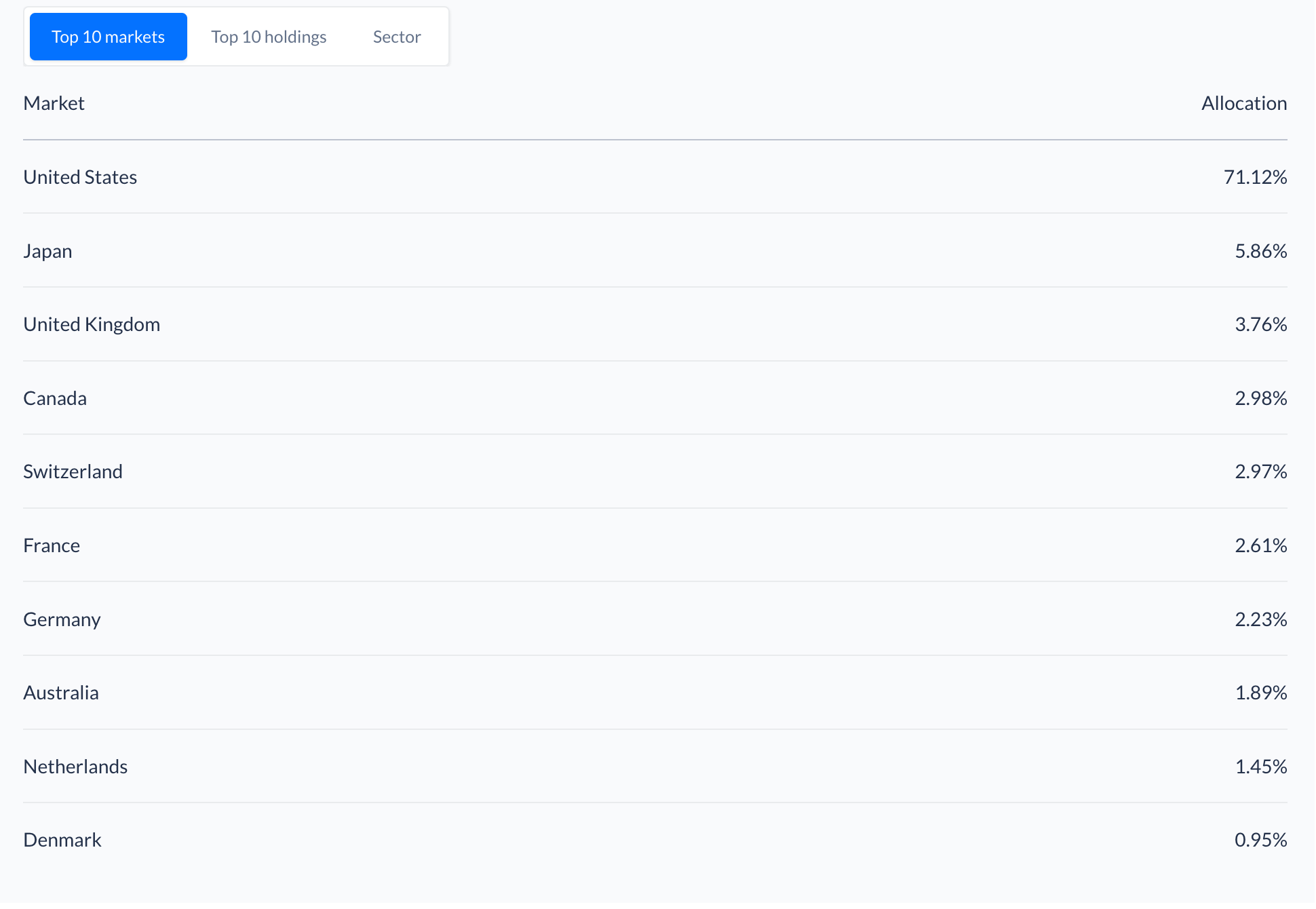

Robo-advisors : pour les “Permanent Resident” à Singapour d’entre vous, le CPF, cette retraite par capitalisation, est un milestone que vous vous sentez fiers d’avoir atteint. J’ai découvert un peu tard que l’on pouvait allouer une partie de cet argent bloqué dans des produits d’épargnes validés par le gouvernement, dont les robo-advisors. J’ai choisi Endowus qui propose d’optimiser une partie de notre CPF dans des fonds mutuels et ETFs assez peu chers. Résultat, plus de S$30k qui “dormaient” à 4% seulement dans le compte CPF que j’ai pu transférer dans le fond Amundi Index MSCI World Fund m’ont rapporté +14.6% depuis ce choix. Ci-dessous l’allocation géographique de cet index.

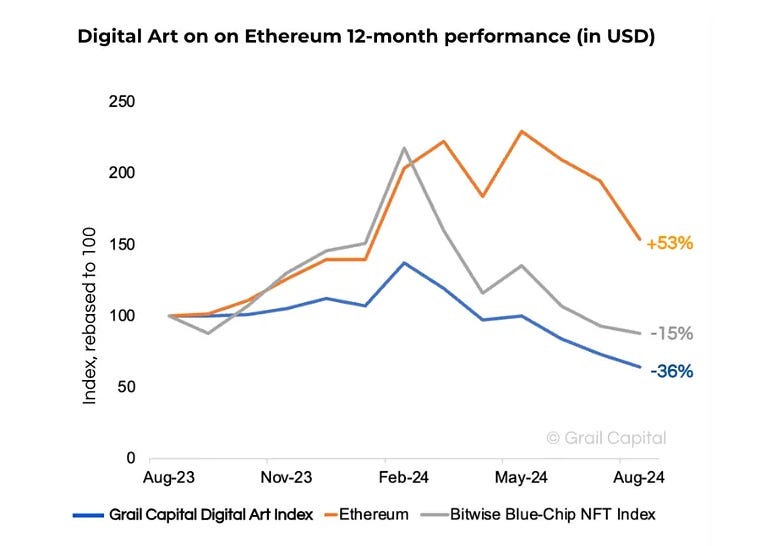

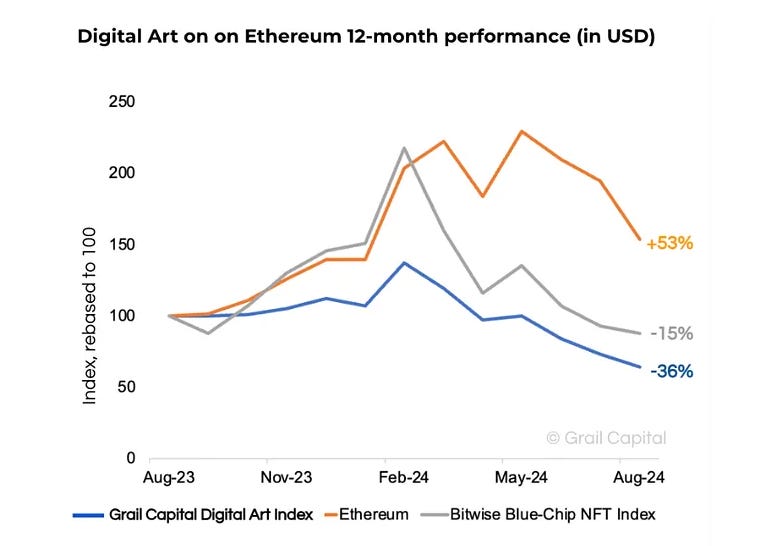

AI Art : sauf si vous avez dormi sous un rocher les 24 derniers mois, impossible de ne pas s’être pris la vague (la bulle ?) de l’intelligence artificielle. Si vous aviez acheté du NVIDIA 3 mois après le lancement de ChatGPT (moment où ils ont atteint 100 millions d’utilisateurs actifs), vous seriez sur un très joli +343% en 36 mois 😵. Personnellement l’intersection de cette technologie qui pourrait être aussi disruptive que l’électricité et la blockchain qui m’intéresse depuis bientôt 10 ans me passionne. Les projets d’art par intelligence artificielle, notamment créés dans la préhistoire de cette techno - 2015-2020 - semblent résistants à la baisse, avec une valorisation de ces collections de +150% en deux ans, contre +10% pour l’ethereum en comparaison.

Je vous recommande par exemple de regarder AlignDraw, un projet très bien présenté qui a tokénisé les toutes premières images générées par un prompt IA, issues d’un article de recherche de 2015. Ces images qui étaient disponibles à la vente fin 2023 pour 0.1eth (US$300) se tradent désormais à 1eth (US$3000) et sont très recherchées par les musées, fondations, et collectioneurs.

.

Toujours bullish sur l’Inde, et je dirais même encore plus qu’avant après avoir eu le privilège de coacher plusieurs startups early-stage indiennes, et quelques jours d’enseignement en Executive MBA en Chine dont je suis revenu atterré. Pour l’Inde, j’ai continué à abonder dans l’ETF INDA, dont je n’aime pas particulièrement le prix (0.65% si acheté en direct sur un site de brokerage, et pas loin de 1% comme je l’achète sur le SGX via mon SRS - un autre plan d’épargne volontaire à Singapour). Les marchés émergents sont toujours plus chers d’accès que le S&P500 (0.03% 🥹), moins liquides, plus risqués (ne serait-ce que sur la conversion en monnaie locale…), MAIS comme toujours, on part de plus bas, et si les indicateurs sont au vert, on peut ramasser plus.

L’ETF indien INDA performe au même niveau que le S&P500 sur les 5 dernières années (+76.59% vs +81.57%), mais il me semble aussi que sa croissance possible est plus élevée (plus grosse capitalisation boursière du pays à US$260mds et seulement 5 entités à plus de US$100mds). Les startups indiennes disposent de leur côté d’atouts impressionnants : coûts de production bas vs Silicon Valley, liens de diaspora aux US, UK, Gulf Countries et South-East Asia qui leur permettent de vendre partout, compétition interne en Inde qui couronne des vainqueurs aguerris. Enfin, j’ai eu la chance d’aller enseigner dans l’une des meilleures universités chinoises auprès d’une quarantaine de cadres et en suis revenu abasourdi : la chape de plomb informationelle qui coupe le pays et ses citoyens des nouvelles idées, l’incapacité à gérer l’ambiguïté d’une économie qui plafonne voire décroche (décroissance de la population qui va passer de 1.4mds à 770m d’habitants d’ici la fin du siècle, effondrement de l’immobilier qui était la seule retraite, etc), les contresens permanents sur la stratégie du “prix bas” (que l’Europe et les US contrent à coûts de tariffs hyper agressifs - on parle de 100% de taxe en plus pour que les constructeurs de voitures électriques vendent au Canada par exemple), l’absurdité de leur PIB dopé aux infrastructures (quel intérêt d’avoir 45,000km de ligne à grande vitesse hyper chers à maintenir quand la population baisse ??). J’avais un peu laché l’affaire sur la Chine il y a quelques années en revendant mes actions BYD, et ce court séjour et fenêtre dans les cerveaux de leurs élites m’ont convaincu encore plus que le pays sous gouverne coco va dans le mur les yeux fermés.

L’intelligence artificielle me fait souvent réfléchir à notre propre intelligence ‘naturelle’. En ayant pris ce job dans un fonds VC, j’accompagne une petite centaine de startups early-stage - de co-founders qui vendent du rêve dans un powerpoint à des pre-series A avec plusieurs millions de dollars de revenus annuels. Et comme les algos de l’IA, plus on en voit, plus on apprend, et plus le regarde s’affute. Je me rends compte de mes erreurs - mêmes récentes - dans certains investissements. Je comprends mieux les structures de frais dans les différents véhicules (fonds VC, syndicats). Je détecte mieux une croissance saine de chiffres “chanceux”. J’ai accès à un dealflow qui s’améliore en quantité et en qualité. La difficulté de ces investissements startups vient de la structure des frais pour nous "petits porteurs".

Être limited partner dans un fonds VC = 40% de frais totaux sur 10 ans si l’on prend 2% de management fees par an et 20% de frais sur les exits du portefeuille, avec un ticket d’entrée élevé et peu de visibilité sur les choix d’investissement.

Être angel c’est bien mais le dealflow n’est pas toujours très qualifié, les startups post-revenue n’en acceptent pas toujours et la due diligence est un exercice long qui est souvent mal ou pas fait - on investit dans les boites des copains ou sur du signalling (“invested by Sequoia” - cela ne prouve pas grand chose).

Je me suis mis en tête de monter des syndicats, qui me semblent être plus favorable pour tous : des frais réduits pour les investisseurs (principalement du carried interest), un meilleur accès aux startups qui génèrent des revenus et qui acceptent un ticket à US$100-200k, un meilleur choix pour les angels qui abondent dans le syndicat avec une due diligence faite par la tête du syndicat (et toujours le choix de dire non, bien sûr), et pour les startups, une source de fonds souvent plus rapide et flexible que les fonds VC.

J’ai aussi beaucoup ajouté au pot des cryptos liquides cette année - c’est à dire en bitcoin, ethereum, solana et ton (la crypto de Telegram), de la même manière qu’on peut acheter de la British pound ou du Japanese yen. Ma perception c’est qu’en dessous de US$100k par bitcoin (cours du jour US$55k) c’est “gratuit” 🤣 et que ça vaut le coup de continuer d’accumuler. Je reste persuadé que le mélange de dévissage éternel des monnaies d’Etat (la planche à billet, l’explosion de la masse monétaire alors que l’économie réelle n’augmente que faiblement) et d’institutionalisation des cryptos (grosse validation avec l’acceptation et la mise en ligne d’ETF bitcoin et ethereum entre fin 2023 et début 2024) vont en faire quelque chose entre l’or digital et une monnaie programmable, in-censurable, qui va susciter plus d’adoption que nous le pensons. Une statistique parmi d’autres : les paiements en stablecoins (des copies de l’USD, de l’EUR et des monnaies d’Etat… mais sous forme décentralisé, in-censurable et incontrolable par les Banques Centrales) sont déjà quasi à la moitié des paiements faits sur le réseau VISA (et 4-6 x plus que ce que PayPal gère).

La possible obsolescence des Etats-nations comme cadre de référence de nos vies depuis un bon siècle (après les Empires morts au début du XXe siècle, en gros), la libération continue de l’individu par l’accès aux plateformes d’expression et de transaction digitale, et bien sûr l’arrivée de la blockchain qui permet de se passer de tiers de confiance centralisé… tout ceci concours à mon avis à légitimer les cryptos dans de nombreux contextes (les transferts d’argent cross-border, les marchés de prédiction, le respect de la vie privée et de l’utilisation de NOTRE argent). Mais je m’égare - la stratégie 2024 c’est donc de rester liquide (plutôt que d’acheter des .jpegs de singe 🫣), ET de jouer la carte des yields natifs pour récolter 5-30% par an d’intérêt, versés dans la crypto d’origine.

par exemple, récupérer un intérêt en ETH sur ma mise initiale en ETH (facile sur Lido ou RocketPool),

idem sur BTC - j’utilise SmashFi pour de l’algo-trading, à vos risques et périls…),

TON la crypto de Telegram (en natif sur leur wallet).

Pour finir et rester dans le thème de l’argent durement gagné, je m’étais promis dans mon bilan 2022 (voeu renouvelé dans mon bilan 2023) de me concentrer sur l’accumulation de revenus en “hard cash”. Ceci signifiait notamment de continuer mon désarrimage du salariat et d’accentuer ma fractionalisation au service de plusieurs clients ou employeurs (pas de religion sur les contrats, l’argent n’a pas d’odeur dans cette maison). Même si je suis “à mon compte” depuis plus de 10 ans, mes propres boites m’ont gardé dans une sorte de dépendance au salaire, qu’avec le recul, j’estime plutôt forte. Si vous avez 10 ans d’expérience, je vous recommande vraiment de tester avec de potentiels employeurs une approche fractionnelle. Post-Covid et dans les secteurs où la guerre des talents fait rage, la négociation pour de meilleures conditions de travail (dont : ne pas être attachée telle la chèvre au piquet en présentiel 5j sur 5) est possible. Le fonds VC dans lequel je travaille souhaitait m’employer, ayant eu une mauvaise expérience avec un “fractional” juste avant, mais au final, j’ai pu négocier sans trop de peine un vrai fractional (contrat de freelance à l’année). N’hésitez pas à m’écrire en message privé pour en parler, je trouve ce sujet passionnant et ravi de pouvoir partager mon expérience si besoin. Je suis maintenant confiant dans ma capacité à avoir assez de leads entrants et mon revenu annuel a cru de presque +50% entre 2023 et 2024, et l’année n’est pas finie 🤑. Comme vous l’avez constaté, cette activité plus forte a mangé presque tout mon temps. Cela reste essentiel, à bientôt 41 ans, de pouvoir faire fructifier ces années où l’on n’est déjà plus “junior à confirmé” et pas encore “senior invendable”. Je vise pour 2025 la stabilité de ce revenu cumulé de mes fractional jobs, avec déjà 81% de mon revenu 2024 re-signé / confirmé pour l’année prochaine. Je rêve d’avoir plus de temps, de prendre un peu plus de vacances (3 semaines cette année)… mais la santé va bien (j’ai adopté un RingConn pour traquer mes données sommeil, coeur, activité, stress, je recommande !), la famille aussi… bref, on fonce et on investit 🤩.