Sauvés par le gong ou presque 😅. Après un cru 2022 au goût de piquette (-38.98%, rappel ici), les dernières semaines de 2023 permettent au Chateau Singafrog Finance de proposer un bon tirage (+25.7%), ce qui le positionne un point plus haut que ce diable de S&P500 (+24.7%) que décidément rien ne semble arrêter…

Au-delà de ce bon finish, ma source principale de satisfaction est de ne pas avoir changé de stratégie en plein bear market, et plus spécifiquement de ne rien avoir vendu au bottom, tout en ayant continué courageusement (sur le moment, c’était plutôt stupidement) de remettre au pot (rachat d’ethereum supplémentaire à $1500 contre $2500 aujourd’hui; de bitcoin à $33000 contre $45000 aujourd’hui).

Si les grands volumes restent les mêmes dans mon portfolio entre crypto, immo, stocks, alternatifs et cash, la composition de chaque catégorie me convient mieux avec plus de diversification et d’actifs liquides dans chaque. Bref, je me sens prêt pour une belle année 2024 et vous partage quelques-unes de mes idées.

Il y a un an, je voulais…

Par souci d’honnêteté intellectuelle, je vais commencer ce bilan par un inventaire de l’édition précédente.

Dans le bilan 2022 (paru en janvier 2023), je faisais état de quatre intentions, que je peux juger aujourd’hui avec le recul :

✅ me concentrer sur la génération de revenus du travail pour continuer d’investir malgré la mauvaise année écoulée. Cela a été bien mené par le renouvellement de contrats importants, un nouveau job part-time dans un fonds VC / incubateur fintech à partir de septembre, et des missions ponctuelles qui ont complété l’ensemble. Mon chiffre d’affaires personnel 2023 est un peu plus élevé que celui de 2022. C’est un beau résultat - les prestas vendues en libéral ne sont pas indexées sur l’inflation - et qui m’a permis d’investir dans presque toutes mes opportunités en 2023, une année où ces achats se sont fait à bas prix et laissent entrevoir une belle année 2024. Et je commence 2024 avec quasi le même CA que 2023 déjà signé, donc je suis ravi de savoir que de nouvelles liquidités vont arriver pour renforcer ma capacité à investir.

✅ l’intensification de mon activité d’angel : investissement dans trois startups supplémentaires, exit réussie de l’une des startups de 2022, et investissement supplémentaire dans un fonds VC early-stage en Europe. Au fur et à mesure que je “grandis” professionnellement dans ce secteur, mon regard s’affine, et je me sens plus à l’aise dans mes choix d’investissement. Mon dealflow - le nombre de startups dont j’ai vu passer les présentations pour investisseurs - est passé d’une 20aine en 2022 à une 150aine en 2023. Cette activité me permet aussi de rester connecté aux tendances techno de demain, de l’IA générative à la foodtech.

✴️ l’ouverture d’un DAO ou micro-fond d’investissement dans le crypto-art. Cela a été ma bataille de toutes les semaines, pour permettre de proposer en 2024 un véhicule légal et simple pour co-investir dans la culture de demain. Notre ami Sam Bank-Friedman ayant entrainé dans sa chute le peu de confiance accordé aux crypto, il m’aura fallu des dizaines de calls avec banques, néo-banques, tiers-parti et régulateurs pour comprendre comment faire le bon montage. Nous y sommes presque, et je suis ravi de pouvoir imaginer un fundraising prochain et un déploiement dans ce qui me semble être un asset de choix : le beau des années 2030, qui émerge maintenant (et oui, ce sont des NFTs !).

❌ l’exploration d’opportunités dans le domaine du conseil en finances personnelles. L’idée était de faire du courtage pour certains fournisseurs de produits financiers. En fait, je crois que je n’en ai pas les compétences, ni l’envie. Quitte à vendre quelque chose, je préfère que ce soit quelque chose que je connais de fond en comble (le fameux micro-fond de crypto-art !) plutôt que la tambouille d’un autre.

Ce qui a moins bien marché en 2023 dans mon portfolio

Commençons par la partie obscure du portfolio, celle qui m’embête mais qui est quand même présente…

🌵 l’illiquidité d’une bonne partie de mon portfolio… peut-être y a t-il des paires d’années où le marché monte gentilment, comme le tire-fesse d’une station de ski. Ca doit être confortable de savoir que ça monte sans trop baisser sans rien faire ! La réalité de ces dernières années, c’est qu’entre Covid, packages de soutien gouvernementaux, inflation, guerres et déglobalisation, ces dernières années ont vraiment récompensé les profils les plus liquides. Je pense à un Bill Ackman qui a su shorter le Covid et tout mettre sur la reprise. Résultat pour lui et son fonds : une mise de $240m en cash qui lui a permis de resortir à $3.85mds nets (The Street). Dans mon portfolio, beaucoup d’items sont peu ou pas liquides : l’immobilier (résidence principale), les investissements startups (horizon 6-8 ans), les parts de boite dans lesquelles j’ai bossé (horizon 3-4 ans), une partie des NFT (horizon 5 ans)… Je me doute que peu de gens sont vraiment liquides en permanence. Personnellement, je n’arrive JAMAIS à garder de liquidités, je vois tout simplement trop d’affaires à faire (bonnes ou mauvaises, le temps le dira), et quand une plus grosse opportunité se fait jour, je n’ai soit pas assez, soit je dois sabrer et vendre à la casse l’actif d’avant (rarement fait).

🧛♂️ les fees… sérieux, tous les anti-cryptos devraient réviser leur opinion sur ce simple fait : l’écrasante majorité de nos investissements se font saigner de mille et un petits et gros fees qui finissent pas tuer la rentabilité à long terme… Deux exemples récents qui m’ont fait reconsidérer mes choix:

Les frais bancaires et de forex pour investir le cash de ma boite dans des bonds du trésor US… Au final, la carotte de 4.5% proposée par DBS se réduisait à zéro une fois les fees absorbés (!). Ma solution a été de virer mes SGD sur Interactive Brokers, de changer sur place en USD, de laisser les 4.5% s’y appliquer, et de rapatrier les SGD reconvertis dans mon compte corporate. Débile, non ?

Les frais d’Endowus, le robo-advisor copain de chacun à Singapour, qui au final ne permet à une partie de mon compte pension Singapourien (CPF) de s’investir sur le S&P500 qu’en contrepartie d’un fee annuel de 0.4%, soit près de 10 fois (oui, DIX fois) ce que ce produit coute sur une plateforme de trading classique (même sur l’horrible DBS Vickers). Perso, ça me rend FOU !

Oui mais les gas fees en crypto Martiiiin… eh bien ce n’est en fait pas si cher ! Pour $2m de NFT et crypto tradés en 2022-2023 je n’ai payé “que” $30k de frais, soit 1.5% de moyenne, sans récurrence annuelle aucune. Et surtout, pour ce frais, je suis libre d'investir autant, où je veux, instantanément, sans limites, bref… le slogan des cryptos “not your keys, not your coins” est tangible. Les banques ne donnent presque aucune liberté à VOTRE argent (/fin de la parenthèse anarcho-crypto-capitaliste, merci de rester !).

Au final, ces deux écueils sont le cas de nombreux portefeuilles. La seule manière d’avoir plus de liquidités existe : il suffit de collatéraliser ses actifs existants pour obtenir des prêts. C’est très facile en crypto, mais assez largement déconseillé pour ne pas perdre plus que sa chemise sur un coup foireux (ça aussi, c’est très facile en crypto…).

Ce qui a bien marché dans mon portfolio en 2023

La consistance dans la conviction me permet de “battre le marché” (oui oui, même chichement d’un petit point !), et ne pas avoir vendu à la casse également.

Les bons moves de 2023 :

₿ bien sûr, les cryptos ! Cette allocation importante - plus de 40% du portfolio au 31 décembre 2023 et rarement moins de 20% même dans les périodes de baisse rapide - relève d’un pressentiment double :

d’abord, le fait que la monnaie comme 100% des secteurs économiques sera bouleversée par le digital, sous une forme ou sous une autre. Qui aurait pu miser sur la cigarette électronique… ou le partage des selfies comme créateur de richesses (pour les actionnaires de Facebook, Snap, et consorts) ? Après 20 ans passés dans le secteur de la transformation digitale, je suis convaincu que la révolution des plateformes (le temps devenu réel, la data pour tout suivre, le focus utilisateur) touchera TOUT et TOUS. Qui sera le tombeur de la monnaie ? La technologie qui la rendra véritablement à ses propriétaires : la blockchain.

ensuite, pour rendre hommage à sa naissance dans la grande crise financière de 2008 (ici) et par sympathie avec les mouvements d’émancipation de manière générale, la reconnaissance que le secteur des cryptos participe d’une libération et d’une individualisation sans précédent du capital. De la tokénisation (le morcellement d’un actif ou un nombre illimité de parcelles liquides - de l’hôtel InterContinental de votre ville à la Mona Lisa en passant par la puissance de calcul des data-centers) à la décentralisation (la capacité du réseau à se soutenir et à organiser une gouvernance sans unité centrale corruptible), tout un tas de concepts révolutionnaires viennent redonner du sens à la notion d’actif.

Mon allocation crypto n’a pour l’instant pas bougé en % du portfolio (40%), mais elle s’est accrue en volume (significativement plus d’ethereum et de bitcoin qu’il y a 2 ans). J’ai pu racheter certaines cryptos à des niveaux intéressants et consolider cette partie du portefeuille. J’avais fait de même lors d’un winter précédent, avec des achats de bitcoin autour des $6,000-8,000 par unité après le premier pic à $19,000 de toute fin 2017.

👽 les investissements alternatifs, qui malgré leur illiquidité, commencent à donner du profit :

l’exit d’un investissement angel en startup; avec un multiple modeste x2 mais une immobilisation de capital d’un an seulement

l’exit prévue pour 2025 (et comptabilisée avec le contrat signé) d’un lopin de terre US, là aussi x2 mais sur 8 ans, moins intéressant, c’était l’un de mes tous premiers investissements hors action, je ne recommande pas (ROI pas dingue, risque élevé, et illiquidité absolue… sans parler des fees pris par le broker, mais bon, passons)

🇸🇬 la poursuite de l’optimisation fiscale à Singapour où je réside, qui m’incite à verser chaque année S$15,000 pour récupérer $1,500-$2,000 en crédit d’impôt l’année suivante (système SRS). Cet argent bloqué ne peut être investi que dans une poignée de lignes du SGX, la bourse locale. Sans être le meilleur rendement (les fees, encore !), cette épargne forcée, bloquée, me pousser à garder une allocation sur 2-3 grands ETFs (SP500, India, REITs) qui performe bien et qui ajoute un élément de diversification hors-crypto.

Pour les abonnés payants de Singafrog Finance, l’accès au portfolio complet est en bas de l’article.

Vues & envies pour 2024

Deux préoccupations pour l’année qui débute : le contexte macro auquel je ne peux rien mais qui informe en bonne partie mes décisions, et mes envies perso de court ou long terme, qui vont m’aider à flécher certaines décisions.

Contexte macro :

🇨🇳 Vers une Chine moins emmerdante ? C’était ces dernières années ma hantise, de voir le PC Chinois se lancer pour de bon à l’assaut de Taiwan et nous replonger tous (et encore plus en Asie) dans une décennie perdue. Je suis maintenant assez persuadé que la Chine a trop de problèmes à gérer pour se permettre cette folie : décélération folle de la démographie (on parle de passer de 1.4mds d’habitants à possiblement 750m d’ici la fin du siècle), économie zombie de laquelle les entrepreneurs se sont retirés après la castration symbolique de Jack Ma, dépendance qui reste très forte à des pans de l’économie non productifs (l’immobilier - super quand ta population décroit; les infras - faux indicateur de PIB et de puissance mais idem, pas utile en pleine décroissance). Je n’ai jamais été un “China bull”. Aujourd’hui, je suis en passe de devenir un China perma-bear. J’étais tenté pas plus tard que ce matin de racheter un peu de BYD (vendu au moment du Covid), le constructeur Chinois #1 de l’électrique… mais je vais passer mon tour, trop de risques politiques intérieurs et globaux, à la Huawei. Pour le reste, une Chine moins agressive représente une très bonne nouvelle pour l’Asie (Inde notamment), et pour les US.

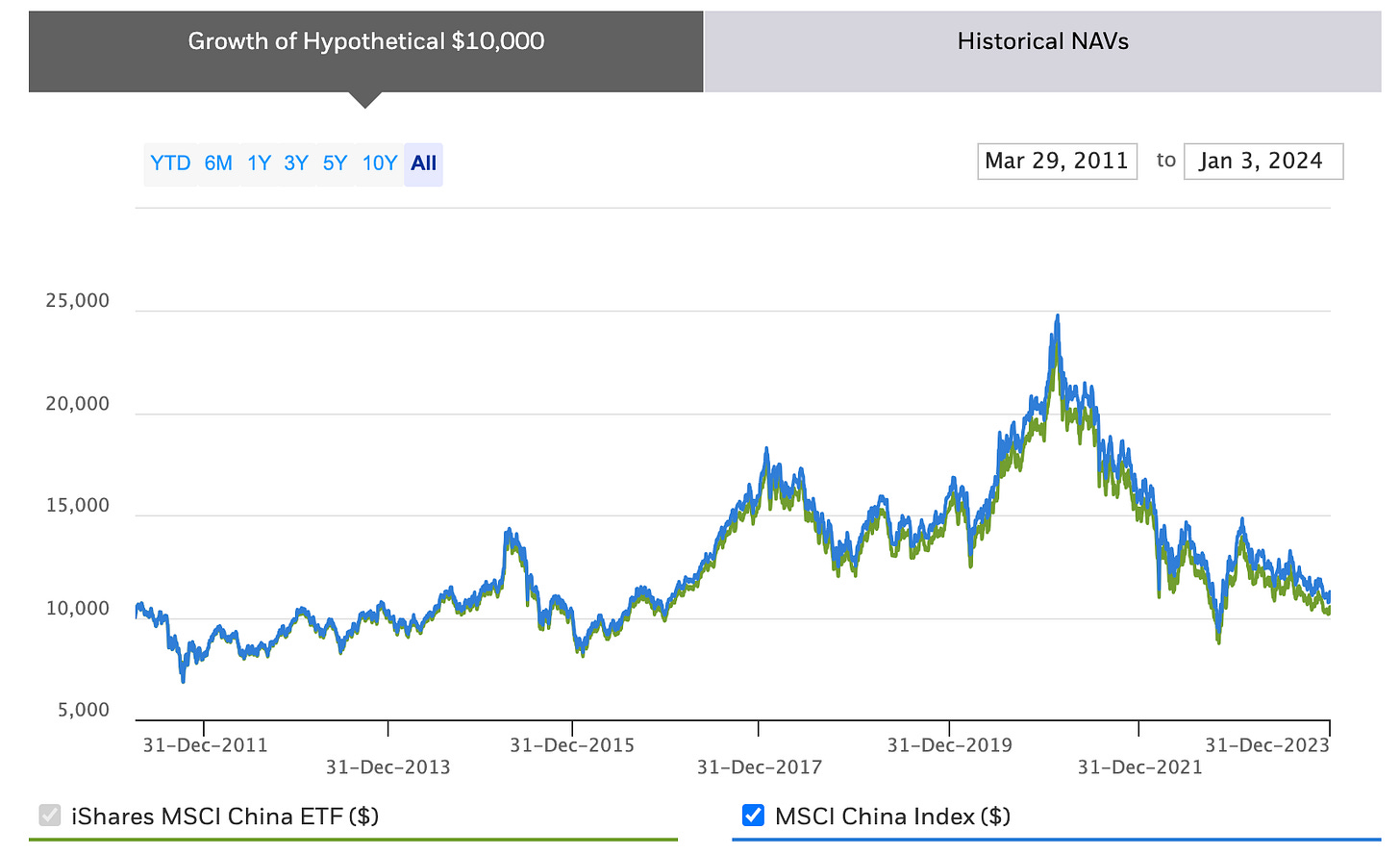

🇺🇸 Pas de compétition pour les US. Facile à dire après une année où le S&P500 pond près de 25% de performance, mais tout de même, la force entrepreneuriale du pays, sa jeunesse, son essor démographique (de 330m aujourd’hui à 380m en 2080), sa capacité à se remettre en question, son éthique du travail, sa transparence financière quasi absolue (et la litigation qui va avec en cas de pépin - une pensée pour l’ancien boss de FTX qui attend des décennies de peine pour la fraude organisée…). Les critiques adressées aux démocraties libérales d’être inconstantes, bas de plafond manquent leur objectif. La transparence qui va de pair avec ce système politique évite en grande partie les krachs soudain, et donne un volume inégalé aux marchés qui lisse les bosses à la hausse ou à la baisse. Je prends souvent en exemple le plus gros ETF Chine en comparaison : si vous aviez investi $10,000 il y a 10 ans, vous seriez aujourd’hui… à $10,000, alors même que le PIB Chinois a plus que doublé sur la période. Conclusion : les opportunités dans la plupart des pays émergents ne sont pas dans les places boursières… et sont donc quasi-inaccessibles au commun des mortels. Et même pour les véhicules proposés en retail, ceux-ci pâtissent des politiques indigentes de leurs gouvernants et de l’opacité permanente des chiffres des entreprises qui y sont listées. La solidité du système financier US, notamment pour les retail investors, reste inégalée.

🇪🇺 Pour être franc, et tant que je suis encore jeune, je ne regarde pas les opportunités en Europe, marché qui me semble mûr, saturé, avec peu de chances de proposer une croissance forte. Ce n’est pas un jugement, et je ne passerai pas ma retraite ailleurs, mais dans une logique d’investissement aggressive, l’Europe n’est pas pertinente. Je regarde du coin de l’oeil la possibilité d’investir en Ukraine après la guerre, si celle-ci se résout à son avantage, ce que j’espère de tout coeur. Le niveau d’éducation technique, la force de cette nation qui se révèle face à l’abomination russe, une reconstruction XXL à envisager pour s’intégrer dans l’Europe… Si le contexte me le permet, j’ouvrirai volontiers un fonds dédié, mais pour l’instant, je me contente d’envoyer un peu de cryptos de tant à autre pour soutenir leur effort de guerre (ici pour les curieux).

🇮🇳 Mon petit bout de région d’Asie du Sud-Est étant un nain économique et technologique, et la Chine se tirant toute seule une balle dans le pied, mon intérêt s’est porté vers l’Inde ces derniers mois. En un sens, et sans nier la montagne de défis qui attend le pays le plus peuplé du monde, tout ce que la Chine rate en ce moment, l’Inde semble le réussir, ce qui donne un pays au début de sa phase de croissance (mon associé dans le micro-fond de crypto-art Francisque parle du début des Trentes Glorieuses indiennes). L’économie y est aussi relativement accessible via les entreprises cotées (la bourse indienne vient de dépasser celle de Hong-Kong en termes de capitalisation), et si, à nouveau, tout n’est pas simple (bureaucratie rampante, corruption, pollution, middle-income trap pas résolu), les signaux sont bien orientés. Je vois aussi la qualité des startups indiennes que j’ai la chance d’accompagner dans leurs levées de fonds… reste plus qu’à convaincre madame d’émigrer à Bangalore :D

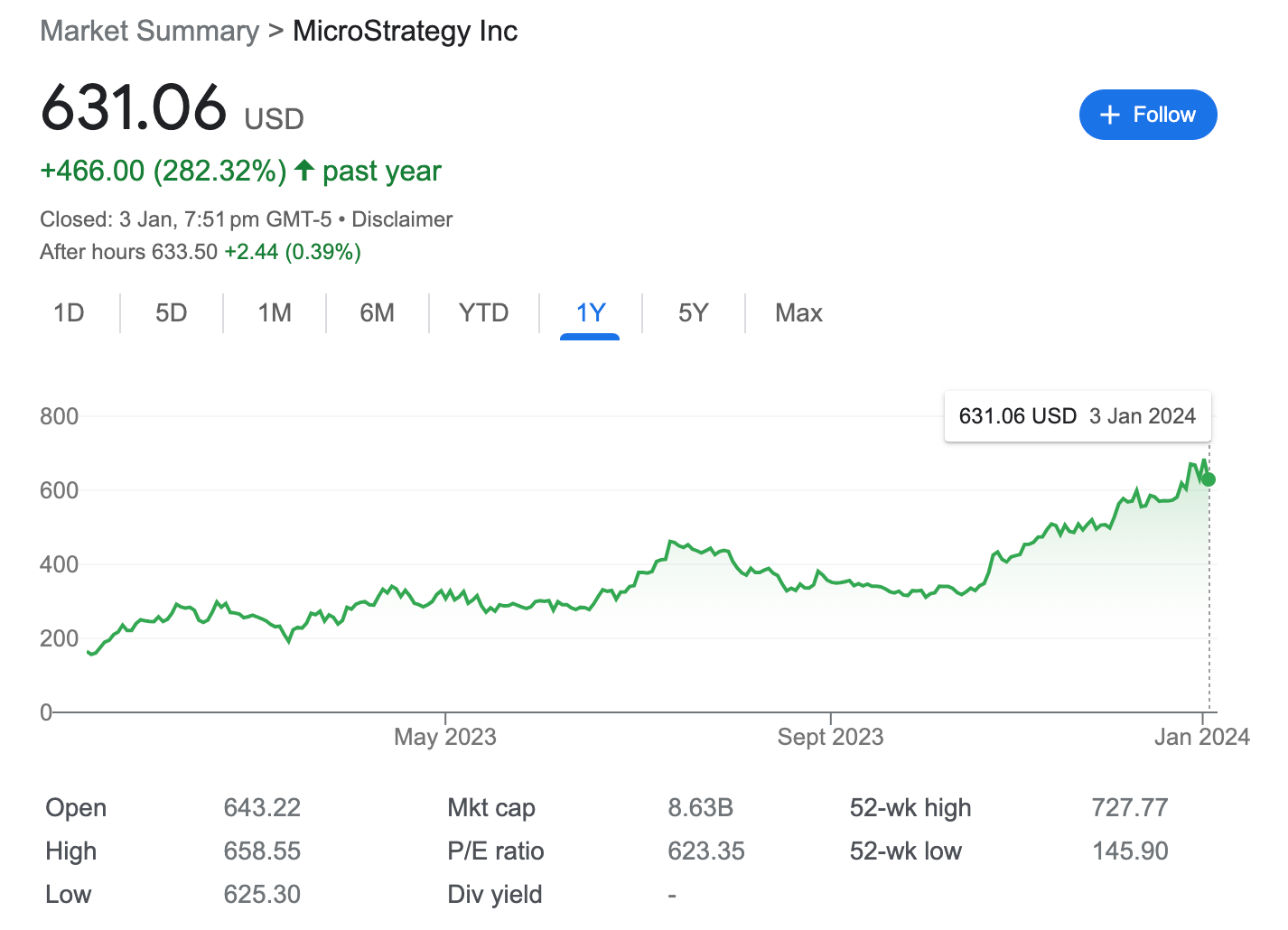

₿ cryptos : grosse année en perspective avec le halving du bitcoin fin mars (division par deux de l’émission de bitcoin), les premiers ETF crypto qui pourraient voir le jour au Q1 ou Q2 2024 (et sinon, vous pouvez toujours acheter du MicroStrategy sur le marché US - une mauvaise boite de logiciel qui a eu la bonne idée d’acheter près de 200,000 bitcoins), la poussée des “real-world assets” (collatéralisation de bonds, d’immeubles, etc sous forme de token sur la blockchain)… En 2022-2023, on a nettoyé l’écurie de tous les scammeurs possibles (SBF, mais aussi CZ le boss de Binance)… il ne reste presque plus que les institutionnels et les proprets comme Coinbase ! Coinbase qui en passant fait +300% sur l’année :O

Tout ceci pour dire que je continue de remettre au pot indien via les quelques ETF disponibles (Amundi MSIndia US$ depuis Singapour à 0.85% de frais annuels, sinon INDA via Interactive Brokers à 0.65%). L’Inde reste un marché boursier compliqué d’accès, donc même les ETFs les plus en vue sont chers (tout ce qui est au-dessus de 0.5% de frais annuels, en gros). Je continue aussi d’abonder régulièrement sur un ETF de suivi du S&P500. Et bien sûr, dès que possible, une petite rasade de crypto (btc et eth uniquement) : )

Envies perso :

🥖 Un pied-à-terre à Paris pardi ! Pas tant comme stratégie d’investissement, plutôt pour la convénience d’avoir un bout de “chez-soi” dans ma ville de coeur. Mes parents et soeurs ayant des déménagements en vue, je regarde pour pouvoir acheter quelque chose. Plutôt pour 2025, mais à préparer en 2024 pour un achat principalement en cash.

💰 Monter un ou des fonds. Pour l’instant, mon portfolio reste une passion perso, mais, attiré depuis longtemps par l’intersection des opportunités économiques et de la finance personnelle, j’aimerais trouver le bon angle pour monter des véhicules simples d’accès, par verticales. Le micro-fond de crypto-art sera un premier essai, mais pourquoi pas imaginer d’autres verticales ?

C’est tout pour ce début d’année : ) La publication passe en trimestriel pour 2024 - les mouvements mois par mois ne sont pas assez grands pour justifier une update qui prend du temps, et cela me permet de proposer un contenu écrit plus long comme celui-ci quand je me pose pour faire le point.

Bonne année à tous et à toutes !

Le détail du portfolio pour les payants ci-dessous.