Une néo-banque 100% pour expats ?

Dans l’échelle des relations amoureuses, il doit y avoir le mariage parfait tout en haut, les flirts d’un moment au milieu, la relation avec sa banque en bas… et la relation entre un expat et sa banque encore plus bas.

L’impréparation des conseillers bancaires à une expatriation de leur client, l’absence quasi totale de produits financiers dédiés, la générale cherté des alternatives (Banque Transatlantique anyone ?), et bien sûr les parcours du combattant pour réaliser un achat immobilier depuis l’étranger ne sont que quelques-uns des facteurs qui agacent. A fortiori pour les expats français, souvent qualifiés et donc dotés d’un capital plus avantageux qu’un métropolitain.

Alors que je préparais mon propre investissement en immobilier locatif, je suis tombé un peu par hasard sur le post LinkedIn de Christophe Tardivat, expat vétéran et CEO depuis une quinzaine d’années de TopFrogs, une structure dédiée à l’investissement immobilier (notamment Paris et Nice) pour les expats. Quelques messages plus tard, j’étais en call avec Christophe pour mieux comprendre son projet de banque pour expats.

Une banque en kit ? En 2021, c’est possible

L’idée de Christophe ne pouvait pas arriver beaucoup plus tôt : monter une banque, ça ne fait pas penser à un long fleuve tranquille.

Pourtant aujourd’hui, il est possible de le faire en combinant plusieurs briques technologiques ou légales : “Le coût de lancement est minime, pour 150,000-200,000 euros, on peut avoir quelque chose qui marche. On peut acheter une application néo-banque en marque blanche, négocier un contrat d’agent avec le propriétaire d’une licence bancaire EMI, et brancher un prestataire de CRM de type call center pour accompagner les clients. Les néobanques ne sont pas nouvelles, comme Revolut ou Nickel, mais aujourd’hui aucune n’est sur le segment des expats, qui n’ont que deux choix en banque classique : HSBC Expat, ou la Banque Transatlantique. On pense que ce qui bloque aujourd’hui, c’est le cout d’acquisition des clients pour une telle néo-banque, mais en 15 ans nous avons construit une base de plus de 100.000 contacts à forts revenus”.

L’offre qu’imagine Christophe pourrait se déployer en plusieurs phases : “la gestion du compte courant ne rapporte pas beaucoup… mais pour beaucoup d’expats, avoir accès à un IBAN est déjà un service de base qu’ils apprécieraient d’avoir. Ensuite, bien sûr, on pense aux assurances, aux prêts immobilier, aux produits de gestion type assurance vie, mais toujours dans une approche Famille”.

6 types d’expats pour 3 directions possibles de la néo-banque pour expats

Si les premiers pas de la néo-banque pour expats sont bien pensés, le développement futur est l’un des points de risque du projet, avec trois grandes directions possibles en fonction de la réponse du marché :

Un “compte Nickel pour expat” : avec des expats qui paieraient un petit abonnement pour avoir un IBAN, et des cartes pour par exemple payer à la FNAC en présence ou en ligne.

Un “Revolut pour expats” : très centré sur les taux de changes et les paiements cross-border, cette option est peu rémunératrice sauf à une très grande échelle, et déjà pas mal de concurrents.

Une “banque élite pour expats” : avec un volume plus faible mais des produits plus sophistiqués comme l’investissement dans les vins ou les startups.

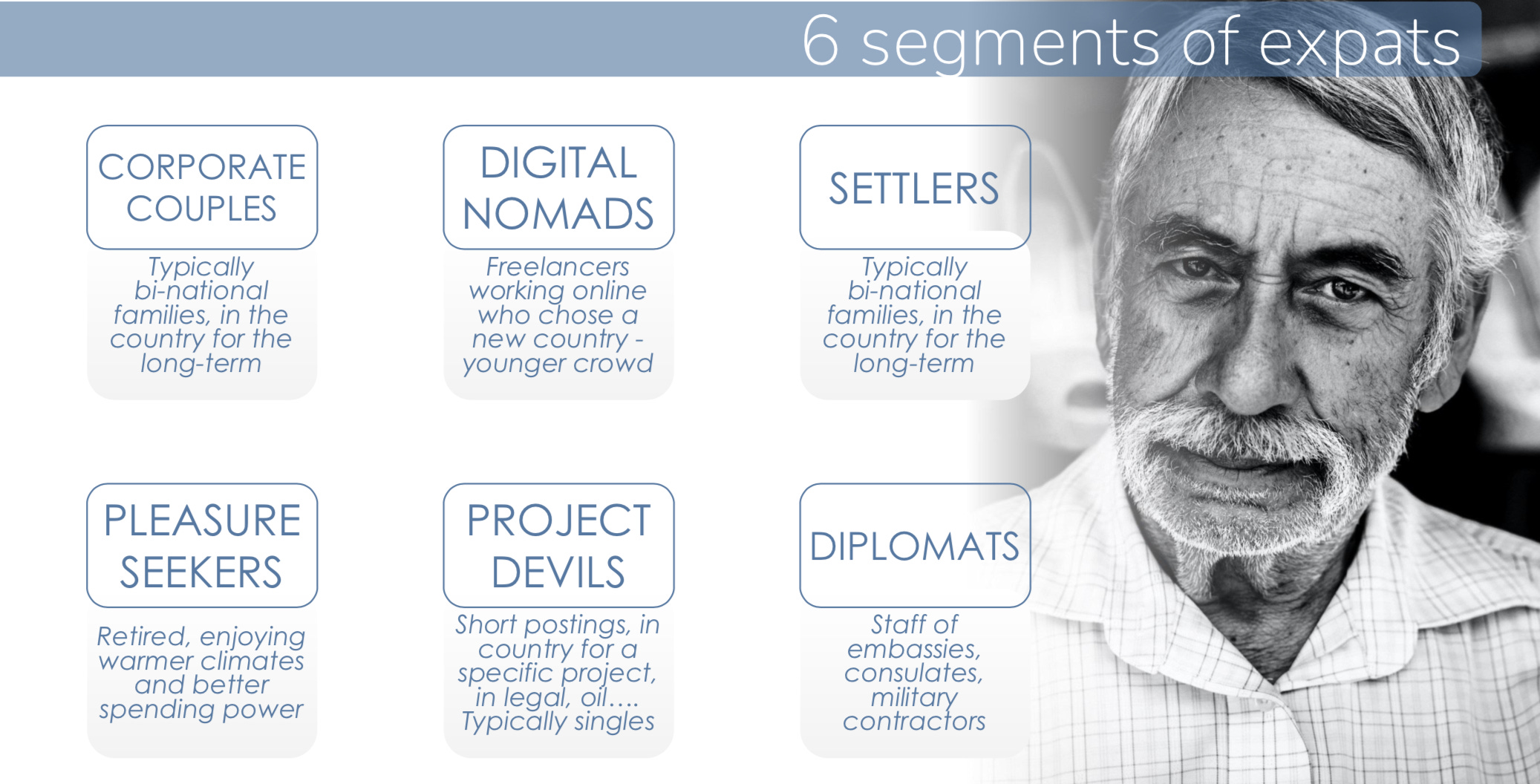

Christophe et son équipe ont identifié une demi-douzaine de profil-type parmi les expats (digital nomade, retraités en pays ensoleillé type Portugal ou Thailande, etc), “le marché nous dira ce qui marche ou pas ! Sur 400 millions de migrants au niveau mondial, on en compte environ 30 millions de type expats haut de gamme. Pour les expats Français, on est sur des profils à 100,000 euros de revenus au moins, à titre de comparaison, seulement 1% des métropolitains sont dans ce segment”.

Sondage et appel à financement pour les plus audacieux !

Le projet de Christophe résonne évidemment à plusieurs niveaux pour moi - non content de partager “frogs” dans le nom de nos projets respectifs, je suis tout à fait conscient des besoins du marché expats et de l’opportunité !

Je vous propose en guise de suivi deux actions dont nous avons discuté avec Christophe :

Un sondage pour mieux comprendre vos besoins, envies et idées sur un tel projet de banque d’expats.

Pour celles et ceux intéressés, la possibilité de participer au financement du projet B4X - du nom de cette nouvelle banque - qui cherche à lever 1.25m€ pour financer le POC et 15,000 premiers clients inscrits sur les différentes offres.

J’en profite pour lancer un appel à celles et ceux que cela intéresse : le ticket d’entrée à 50k€ dans le tour de financement peut se faire à plusieurs, je suis de mon côté partant pour participer. Contactez moi par e-mail si vous souhaitez vous syndiquer avec moi sur ce projet (5 x 10ke ou 3 x 16.6ke).

Je suis convaincu que leur approche “lego bricks” est la bonne, en achetant les différents composants nécessaires plutôt que de réinventer la roue avec des équipes de développement couteuses. Je connais également certains membres de l’équipe fondatrice (dont un ancien speaker à l’un des Singafrog Finance Meetup de 2016 !).

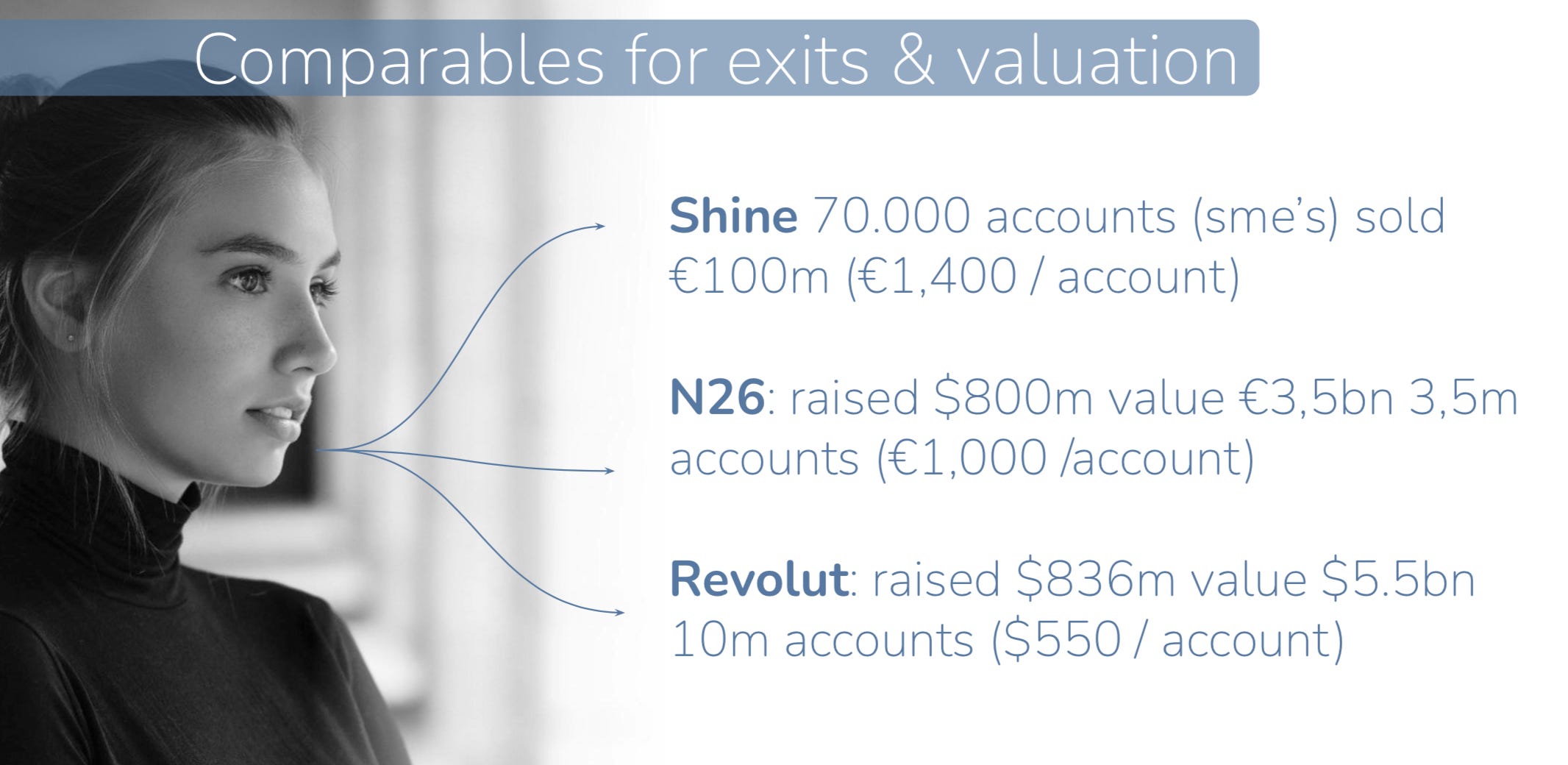

Les deux derniers visuels vous permettront de comprendre où ce projet peut aller en terme d’exit.

Happy neo-banking 🏦!

M

Cet article est partagé à tous. Les inscrits à Singafrog Finance reçoivent les prochains articles par e-mail, et les abonnés payants mon portfolio mis à jour et commenté chaque mois.