Résumé du meetup #7 - Cycles macro; Investissement locatif en FR; 90-Day number

Résumé du meetup #7 - Cycles macro; Investissement locatif en FR; 90-Day number

Ravi d’avoir pu préparer et faciliter le 7e meetup de Singafrog Finance avec la qualité que je recherchais ! Le 6e et précédent meetup datait de février 2019 sur le thème du “Passion Investment” (vins, voitures de collection), et depuis enfant #1, année charette côté pro, puis Covid.

Jeudi dernier nous étions une quarantaine online pour passer en revue trois speakers - dont votre serviteur; voici mes key takeaways pour chacun.

Le meetup et la newsletter sont ouverts à tous, si vous souhaitez aller plus loin et accéder à mon portfolio complet et commenté chaque mois, n’hésitez pas à prendre un abonnement!

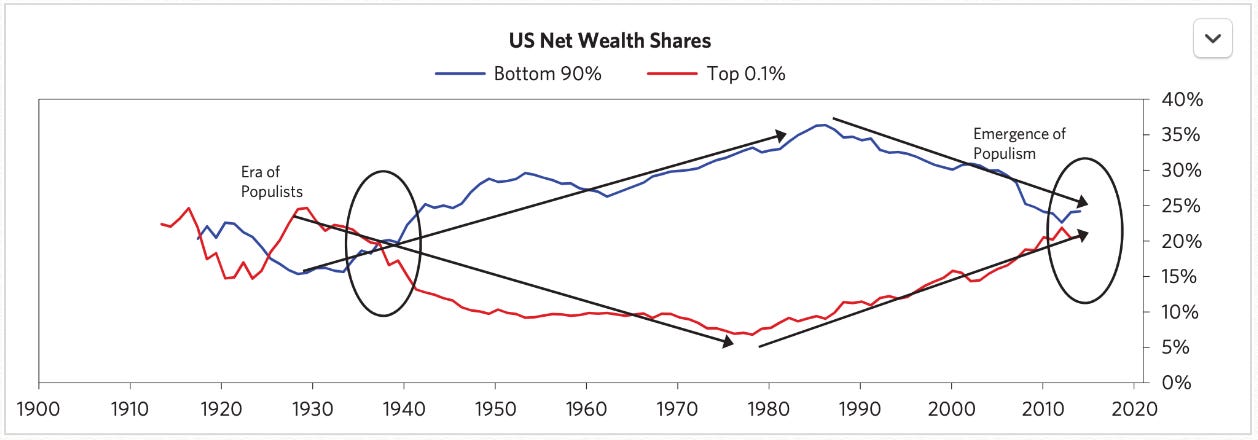

Cycles macro-économiques : 2020 = années 1930-1940 ?

Je suis très content d’avoir pu faire intervenir Financial Horse dont la newsletter hebdo, accompagnée d’un latte, fait partie de mes plaisirs du lundi matin.

Ce blogueur Singapourien, anonyme (mais visiblement bien cablé) nous a partagé une vue surplombante sur la situation actuelle, avec une mise en garde : les taux bas / zéro actuels ressemblent diablement à ceux des années 30-40, ainsi que la hausse sans précédent du gouvernment spending.

Comme on dit, “past performance is not an indicator of the future”, mais tout de même, les parallèles sont frappants, et malheureusement pas en faveur d’un optimisme démesuré pour les années à venir. Au-delà de ce graphique des taux de la FED, notre début de siècle partage d’autres (mauvais) indicateurs avec cette période sombre des années 1930, comme l’explosion des inégalités et l’émergence du populisme.

Financial Horse estimait lors de sa présentation que nous avions encore 5-10 ans devant nous avant la reprise d’une forte inflation (la FED a déclaré vouloir garder les taux au plancher jusqu’en 2023). Une autre info qu’il a partagé, c’est cette courbe en escalier descendant du Dow Jones dans les années trente. Ce que Nouriel Roubini appelle poétiquement le “dead cat bounce” : oui, la bourse peut bien se porter, mais si on est sur une trajectoire similaire, nous en serons pour nos frais.

Chacun se fera son opinion, en tentant d’éviter les nombreux biais (de confirmation, par exemple) auquel nous faisons tous face, à titre personnel, je suis plutôt convaincu par sa vision des choses.

Financial Horse a terminé sa présentation en partageant des exemples d’allocation en fonction des scénarios. Désolé de vous faire plisser les yeux sur la seconde illustration, mais faites le quand même, il s’agit de 4 portfolios constitués quasi-exclusivement de gros ETFs sectoriels et de comment les ajuster en fonction des scénarios.

Immoneos et l’investissement locatif en France

Vous n’êtes pas sans avoir remarqué que je suis passé de l’anglais au français ces dernières semaines. La réalité des finances personnelles pour les expats, c’est qu’on a beau fermer la porte à la France, celle-ci revient par la fenêtre, notamment avec le sujet de l’investissement locatif ! Et qui dit immobilier, dit gros morceau dans nos portfolios.

Il y a plusieurs bonnes raisons de ne pas oublier nos racines:

si 68% des expats FR disent ne pas vouloir rentrer au pays, la réalité est probablement différente (et quel pays accueillerait de vieux raleurs à bras ouverts ??). Retraite, homesickness, enfants qui atteignent le supérieur, maladie, parents âgés… les raisons de revenir, de plein gré ou forcé, sont légion.

des avantages fiscaux non-négligeables. Personne n’aime les niches fiscales, sauf quand on peut en bénéficier. A ce titre, l’investissement locatif offre plusieurs possibilités de réduire son imposition.

le crédit : sauf si vous êtes blindés (dans ce cas, n’hésitez vraiment pas à vous abonner à ma version payante !), immo = crédit, et en France, les taux sont bas ET fixes, c’est presque une anomalie mondiale. Si vous gardez en tête le scénario d’inflation de notre ami Financial Horse plus haut, alors avoir un taux bas sur 20-25 ans fait beaucoup de sens.

Rémi Provendier nous a partagé de très bons conseils, vous les retrouverez en petits morceaux sur la page Facebook d’Immoneos, ou via les articles du site web. Je retiens de son intervention les 5 conseils pour investir en France:

Définir sa stratégie en amont, notamment le choix du lieu, de son budget, et du rendement attendu. Ceci orientera nécessairement nos choix. 10-12% de rendement locatif, c’est possible dans des villes p̶o̶u̶r̶r̶i̶e̶s* à fort potentiel de croissance sur 100 Ans comme St-Etienne ou Mulhouse, MAIS la tension locative faible et la probable dépreciation du bien peuvent grever ce rendement. (*ma famille est de Bourg-en-Bresse, alors j’ai le droit de dire ça).

Bien estimer le loyer et les charges de copropriété pour estimer le rendement réel du bien.

Demander d’emblée un crédit en remplissant son dossier : préciser l’apport possible, et demander les propositions aux courtiers. Je retiens aussi de Rémi que selon lui, les taux ne sont pas un élément déterminant du projet (et je l’entends, notamment avec les taux bas, le temps long, les niches de l’amortissement).

Meublé, meublé, meublé: les formats LMP (location meublée professionnelle) et LMNP (location meublée non professionnelle) permettent de faire passer en charge tous les coûts (notaires, etc) et d’ajouter un amortissement. Le déficit annuel foncier permet de réduire son imposition. Les SCI restent intéressantes à partir du second appartement, et dans une optique de transmission patrimoniale).

Pas de résidence de services: les garanties offertes ne sont pas en acier trempé (il peut y avoir des impayés), le cout de rénovation du mobilier tous les 5 ans n’est pas neutre (appartement pour seniors en particulier), la valeur du bien ne s’appréciera pas, et le marché secondaire n’est pas très liquide.

90-Day Number et allocation de mon portfolio

Pour finir, j’ai partagé ma spreadsheet du 90-Day Number, un concept très simple pour savoir combien on peut investir chaque mois dans des placements. Je suis aussi passé sur mes chiffres de Juin à Aout 2020 pour donner un exemple.

L’avantage de faire ce calcul:

Pas de “lissage” annuel: la réalité, c’est que chaque mois est très différent en entrées et sorties financières.

Découvertes de “perles” et de boulets: + facile d’économiser quand on sait exactement où sont les petites dépenses automatisées qui vampirisent nos précieux dollars.

Pas de mauvaise surprise: on investit que ce que l’on peut, pas ce que l’on imagine pouvoir.

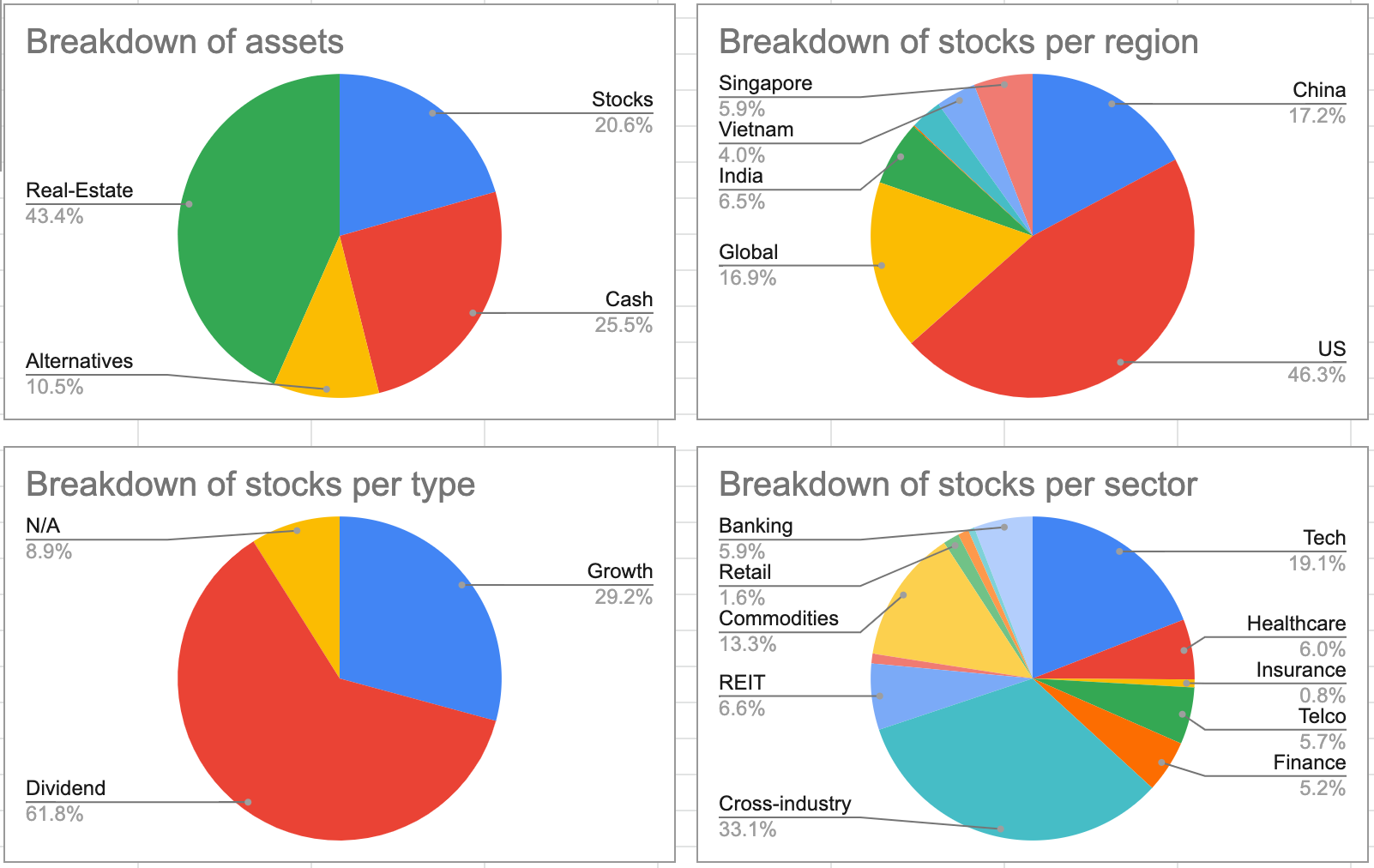

J’ai aussi partagé mon allocation de portfolio à date, que je me permets de commenter ci-dessous:

Breakdown: répartition en % de TOUS mes assets, entre Real-Estate (amené à grossir grace à Immoneos!); Stocks; Cash (en + de ma réserve d’un an de cash pour toutes les dépenses familiales); Alternatives (prêts PME, crypto, etc)

Les trois graphique en bas et à droite ne concernent QUE la répartition des stocks, c’est la partie la plus mobile du portefeuille. L’idée est de diversifier et de ne pas rester scotchés sur les modes du jour (en ce moment, US tech). Les choses que j’explore en ce moment sont plutôt autour de la Chine et des pays émergents en direct (pas en ETF).

Le portfolio complet et commenté est disponible sur abonnement!

Voilà, c’est tout pour le récap !

Merci à tous pour vos questions, et aux intervenants pour leur temps et qualité de partage. Le prochaine session aura lieu en décembre sur la thématique du DON (don aux associations, don patrimonial, etc).

Si ces sujets vous intéressent, vous pouvez vous abonner à la version gratuite de la newsletter (revue de liens et trouvailles hebdomadaire, résumés commentés de livres, cours et produits d’investissements) ou payante (accès au portfolio complet et commenté chaque mois).

Bonne semaine et mois d’octobre !

M