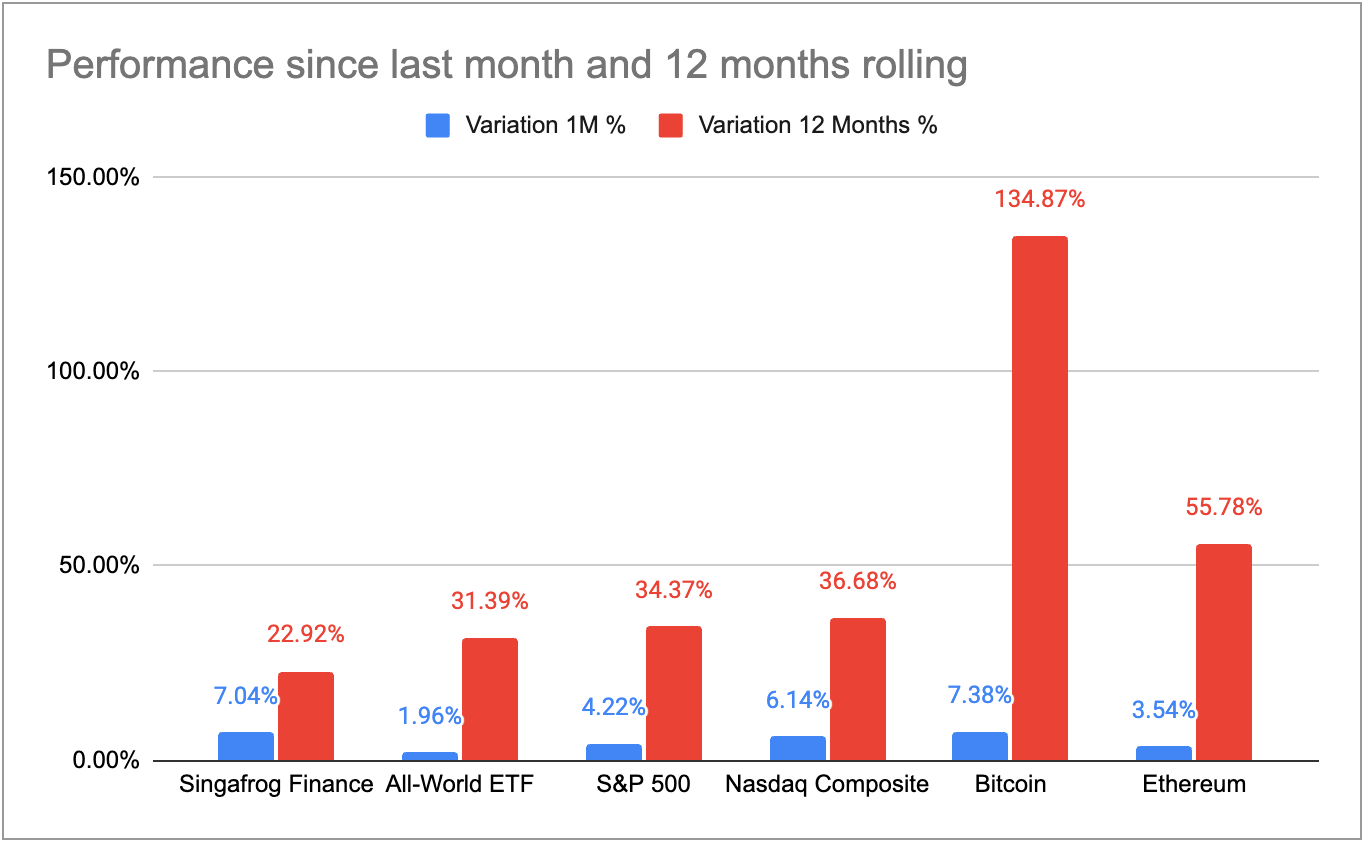

Revue Septembre 2024 : +7.04%

Et gros coup de coeur pour Pendle pour faire fructifier ma crypto !

Un bon mois de septembre qui voit le portfolio gagner +7.04% (vs All-World ETF +1.96%, Nasdaq +6.14% et Bitcoin +7.38%), avec un gros regain dans le compartiment crypto (+22.96% de ce côté là). Le rebond important des cryptomonnaies les plus importantes et les premiers gains de mes plateformes de yield natifs commencent à porter leurs fruits.

Pas de gros changement depuis le mois dernier, si ce n’est l’exploration de Pendle Finance qui propose des taux fixes imbattables en crypto et dont je vais vous parler un peu plus.

Du yield farming au fixed yields : l’émergence de Pendle Finance

Dans le casino le monde des cryptos, il y a plusieurs grands segments de produits que l’on peut décider d’acheter :

des cryptomonnaies (près de 9800 au dernier décompte de CoinMarketCap) : elles fonctionnent comme n’importe quelle monnaie, on peut en acheter par conviction, pour jouer au forex…

des NFTs : ils prennent la même “place” qu’une cryptomonnaie sur la blockchain qui les héberge, mais ils ne sont pas fongibles. Chaque NFT est unique, souvent associé à une image pour les NFTs d’art, ou à un actif réel pour ce qu’on appelle les “real world assets”.

Dans les cryptomonnaies, la finance décentralisée, ou DeFi, est depuis quelques années la partie la plus importante du secteur. En gros, il s’agit de plateformes qui proposent des taux d’intérêts pour vos cryptos. C’est à la fois un moteur classique en finance (les banques prêtent + que leurs actifs réels), et un facteur de risque quand les taux deviennent trop décorellés des sous-jacents (effets de levier cumulatifs, synthétisation de taux dans de nouveaux produits… c’est ce qui a amorcé la grande crise financière de 2008).

Revenons au secteur du DeFi et retraçons l’histoire de ces plateformes :

La première génération de Defi (2015-2021) proposait, et propose toujours, des taux, souvent assez faibles (2-4% sur l’eth, 8-10% sur les stablecoins). On peut soit déposer soit emprunter (au double du taux en général). Ci-dessous, les produits disponibles sur AAVE.

La seconde génération de Defi (2022-2023) a ajouté une couche d’incentives, mais également de complexité, en proposant des taux affichés plus élevés… mais dont la composition n’est pas “que” en natif sur la crypto déposée (vous recevez de l’eth pour de l’eth déposé) mais également en points. Ces points peuvent être soit un intérêt versé dans une autre cryptomonnaie (qui, en gros, subventionne son usage, par vous, en vous donnant cet intérêt), soit en points de fidélité (ces points peuvent ou non être échangeables, la plupart du temps non). Ci-dessous, un exemple de Harvest Farm (APY de plus de 6%… mais entièrement en crypto tierces), puis de EtherFi où je suis resté quelques mois mais n’ai jamais eu les taux affichés : ceux-ci comprennent aussi les rewards proposées à droite.

La troisième génération dans laquelle on retrouve Pendle, a une value proposition qui m’a séduit immédiatement : pourquoi vous embêter avec des taux variables et des points dont vous ne savez que faire, quand vous pourriez avec un taux fixe, comme dans une obligation ? 😲 Eh bien c’est exactement ça que je recherchais ! Donc chez Pendle, en gros, on accepte de laisser tomber les points et les rewards (c’est un très gros marché… mais un marché qui demande une attention 24/7 et savoir sauter de protocole en protocole > pénible), et en échange, on a un taux fixe, pour un dépôt qui n’est pas bloqué, on se retire quand on veut. Pendle monétise nos points cédés et chacun y trouvera son intérêt.

A titre d’illustration (NFA, etc), voici les taux fixes proposés par Pendle pour des dépôts en substituts* de BTC, ETH et stablecoin (USDC en général) : 6-8% en btc, 5-6% en eth, et 12-18% en stablecoins. *substituts : vous ne déposez pas directement des eth ou des btc, mais des tokens qui sont leur équivalent synthétiques (qui sont échangeables un pour un sur Uniswap ou 1Inch).

Le tout demande une gymnastique bien moins fatiguante que le yield farming, et à mon sens des taux plus intéressants et une flexibilité quasi absolue (on rentre ou on sort quand on veut, on récupère l’intérêt dès qu’on sort). Les étapes que je suis à chaque fois :

regarder les produits et filtrer par fixed yield (PT).

échanger la crypto native (eth par ex) dans sa version de substitut (agETH par ex) sur 1Inch (meilleurs taux de change qu’Uniswap). Vous pouvez swapper eth > agETH sur Pendle directement mais avec 0.3% de frais, contre 0.05% sur 1Inch en général.

Déposer le substitut (agETH) dans le produit correspondant.

A maturité, chemin inverse (on défait son agETH bonifié de l’intérêt sur 1Inch, et on récupère son eth natif bonifié également).

Rinse & repeat : les produits sont souvent à maturité de 3 mois (non verrouillé). Pendle propose aussi de transférer directement un produit finissant sur le produit suivant.

Le détail du mode opératoire de Pendle est compliqué, leur documentation reste jargonnante, mais l’offre plutôt simple et éprouvée de mon côté. A nouveau, non-financial advice et risques à évaluer.

Le portfolio complet est accessible ci-dessous pour les abonnés payants. Bonne lecture !