Revue du mois #33 (Juin 2023)

Focus sur la sur- & sous-valorisation des actifs illiquides d'un portefeuille

Un mois calme sur le front des investissements - trop occupé par un déplacement à Paris pour réseauter (objectifs remplis !) et un retour à Singapour chargé avec plusieurs closings de mission à gérer. Ah, oui, et un projet de thèse en route qui, si accepté et confirmé, va m’occuper pendant au moins trois ans ! Je vous raconterai si accepté le raisonnement… un raisonnement dans lequel il y a une case “ROI positif” de cochée 😄.

C’était l’un des objectifs souhaités dans mon bilan 2022, me concentrer sur la génération supplémentaire de revenus, sentant que la période ne serait pas *très* propice aux investissements avec la hausse des taux et le contexte politique international. Si les baisses ne sont jamais enthousiasmantes, elles font partie de la vie, et au final, elles aident à se forger une meilleure discipline. Je suis content de n’avoir rien vendu - signe que je crois en ma stratégie.

Je remarquais aussi ce matin un hiatus dans mon tableau de suivi mensuel : comment compter les sur-évaluations et les sous-évaluations d’actifs peu liquides dans un portfolio ? Je donne quelques pistes ci-dessous.

Enfin, à l’approche de l’été, le cerveau reptilien français ne peut pas s’empêcher de lorgner les vacances ! Les miennes seront de courte durée en raison d’un surcroit d’activité assez costaud de septembre à novembre. La lumière au bout du tunnel : plus de cash pour décider de nouveaux investissements fin 2023, le meilleur cadeau de Noël pour le personal finance nerd que je suis !

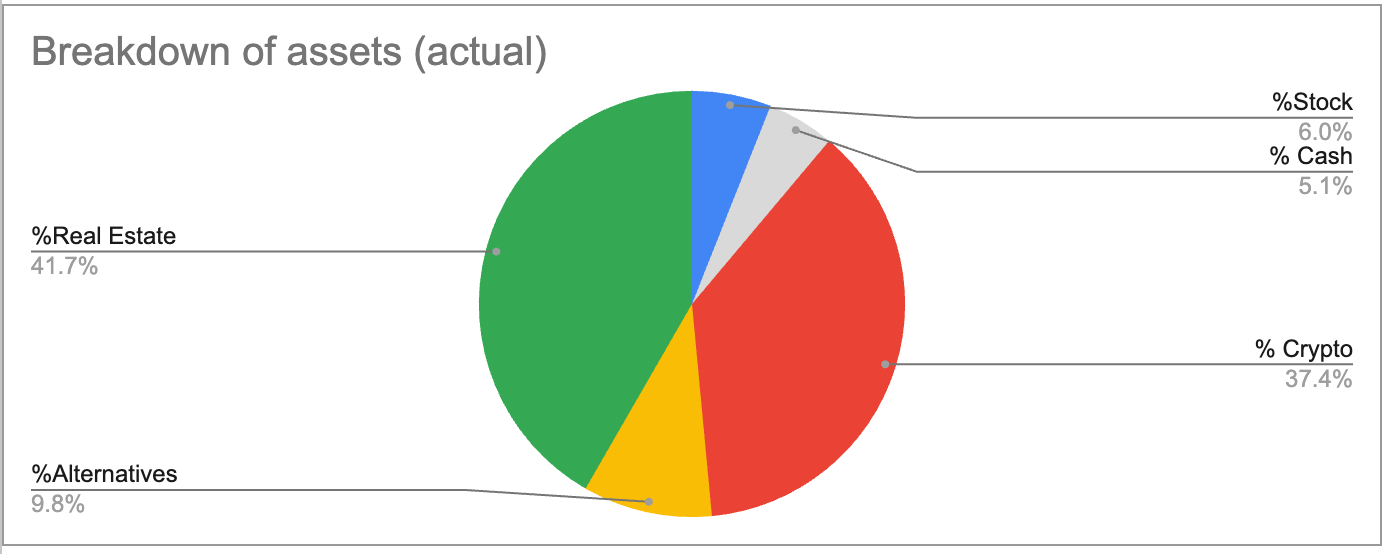

En attendant, c’est un mois de baisse à -4.32%, dans un contexte par ailleurs haussier (S&P + 6.47%, Ethereum/USD +3.18%). Les NFTs n’en finissent pas de “vomir” leur trop-plein de valorisation, cette fois-ci c’est l’une des collections principales (pas d’exposition personnelle) qui a chuté, entrainant avec elle un tas de liquidations d’autres NFTs qui avaient été mis en dépôt pour du leverage. Que conclure, à part que nous n’apprendrons jamais à nous débarrasser de cette mauvaise habitude !

Comment gérer les sous- et sur-évaluations d’un portefeuille ?

Je me suis posé la question en remplissant mon tableau mensuel. Deux catégories en particulier - les NFTs et les investissements dits alternatifs (un nom fourre-tout qui recouvre aussi bien des participations dans des startups que des lopins de terre aux US ou des prêts PME) présentent un défi quant à leur bonne valorisation mois après mois.

Dans le cas des NFTs, le prix que j’assigne chaque mois est imparfait, car chacun d’entre eux n’est pas interchangeable avec les autres (c’est le principe de la non-fongibilité). Celui-ci est renseigné par trois critères que je dose, en interne, pour sortir le chiffre de chaque ligne :

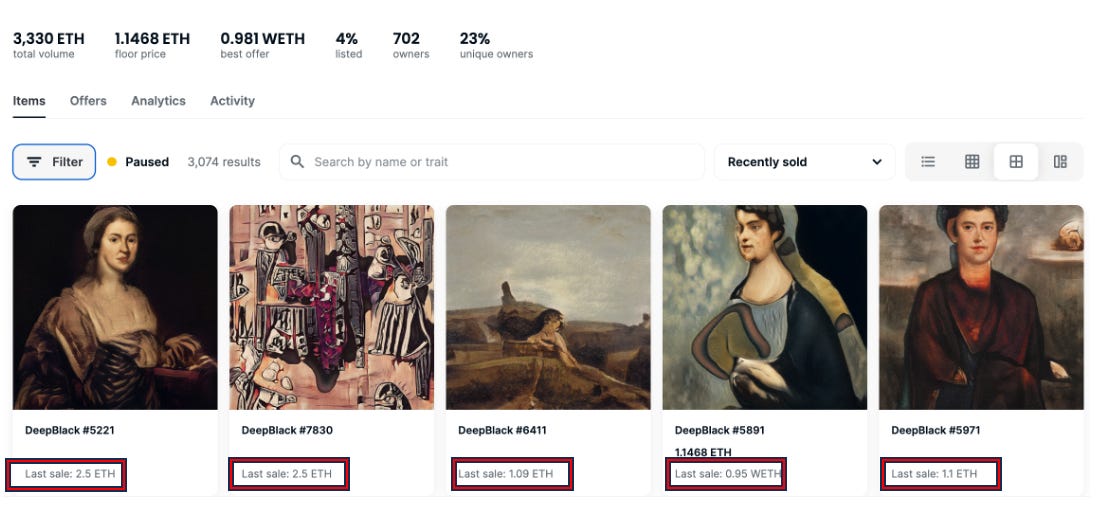

le “floor price”, ou prix le plus bas demandé par l’un des vendeurs pour l’un des NFTs de la même collection. Par exemple, dans la collection Deepblack, le floor price au 10 juillet 2023 est de 1.14eth ($2109). A ce prix, le NFT trouvera preneur rapidement, car c’est le moins cher de la collection… Mais on voit aussi que la meilleure offre d'un acheteur, pour n’importe lequel des Deepblack, est de 0.98weth ($1813). Le floor reste un bon indicateur pour une vente simple et non contrainte (si vous avez besoin de liquidité immédiatement - d’abord, c’est que vous avez trop acheté en amont - et ensuite, vous allez prendre l’offre à 0.98weth, en-dessous du floor).

le “dernier prix” ou recently sold, qui enregistre non pas le prix demandé par le vendeur, mais le prix de la dernière transaction. Ce dernier prix peut être souvent inférieur au floor, ou supérieur s’il concerne un NFT plus précieux dans la collection. C’est tout l’intérêt et le défi d’un objet non-fongible : chacun a son unicité propre. Une voiture par exemple est non-fongible : elle n’est pas égale à toutes les autres voitures, même d’une même marque, d’une même collection, ou d’une même année. Toujours dans la collection Deepblack, les 5 dernières ventes (étalées sur une période de 3-4 jours) vont de 0.95weth (un vendeur a simplement accepté la meilleure offre, en dessous du floor), à 2.5eth (un acheteur a accepté un prix proposé par le vendeur qui est 2.2x supérieur au floor - il s’agit d’un NFT dans la collection qui appelle un prix plus fort en raison d’un critère de rareté particulier). Personnellement je regarder les dernières ventes des NFTs proches de ma rareté comme principal signal - il s’agit de transactions réelles, et non pas de transactions désirées (le prix que je mets, ou le prix qu’un acheteur propose).

le “fair price”, que je fixe de manière subjective mais pas partial : l’idée n’est pas de gonfler le prix d’un asset peu liquide pour faire plaisir à mon P&L, mais plutôt d’imaginer que le “bon” prix de cet actif est x, un prix auquel il ne se vendrait pas immédiatement, mais où il pourrait être acheté par ce qu’on appelle le “bon acheteur” (celui qui veut ce NFT en particulier, et qui sera prêt à le payer avec un surprix). C’est le modèle du marché de l’art, où peu importe d’avoir une faible de demande, tant qu’il y a au moins un demandeur assez

fouintéressé pour acheter votre NFT à votre prix. Cela arrive plus souvent qu’on l’imagine : j’ai pu vendre le NFT ci-dessous acheté 22eth ($66000 à l’époque) pour 49eth ($149000) quelques jours après. Le prix n’était pas “floor” ni similaire au dernier prix vendu… mais quelqu’un l’a quand même acheté.

Une grosse partie de mon portefeuille étant constitué de NFTs, et encore plus, de NFTs d’art (pas des singes moches et chers, mais des oeuvres qui peuvent être dans des musées, maisons d’enchères ou collections particulières), je rencontre ce problème de la juste estimation de la valeur de chacun au moment du pointage de fin de mois.

Je n’ai pas de baguette magique ou d’équation imparable… une triangulation entre floor, last price et fair price permet de trouver un point d’équilibre. La difficulté vient du temps qu’il faut pour que l’item parte à ce prix. Il faut parfois mieux vendre moins cher et être plus liquide, qu’être assis sur un asset bien pricé, mais qui ne partira pas de sitôt. Ma vision sur les NFTs étant à 5-10 ans, ce n’est pas encore un problème.

L’autre catégorie qui cette fois-ci est probablement sous-évaluée, c’est celle des investissements alternatifs, notamment des parts dans un projet (immobilier spéculatif type lopins de terre aux US, ou entreprise type startup ou fonds d’investissement).

Lorsque l’on achète cette part, le vendeur propose un retour moyen annuel, souvent très élevé, basé sur la performance passée. Par exemple :

Les lopins de terre sont vendus avec une performance suggérée de 12.9% par an, et une immobilisation de 3-8 ans. On paie plus l’illiquidité et le fait que le vendeur ait eu le lopin bien moins cher, qu’un vrai risque de voir l’asset se casser la figure.

Les parts de startup dépendent de la valorisation à laquelle on rentre, et de la valorisation anticipée à la sortie. Dans ce cas on paie en général un prix d’entrée plutôt faible, mais avec également une illiquidité importante, et une valorisation qui peut faire le yo-yo sur 3-8 ans également.

Dans mon cas, j’ai décidé pour les lopins de terre d’appliquer la valorisation proposée au montant investi, année après année, en taux actuariel, c’est à dire que j’applique 12.9% année après année, pour bénéficier de l’effet de composition de l’intérêt. On peut imaginer que je survalorise légèrement cet actif, mais le track record du vendeur étant pour l’instant immaculé, la seule variable d’ajustement c’est la durée d’immobilisation.

Pour les parts de startups, j’ai décidé de n’appliquer aucune surcote, même dans les cas où ces parts représentent non pas un investissement extérieur (type business angel), mais un investissement interne (on me propose d’acheter des parts à bas prix comme partie de ma rémunération totale). Les tickets d’angels sont tellement incertains, car investis à un stade précoce de l’entreprise, que je préfère encaisser le bonus s’il y en a un et voir un bond de la valorisation le mois où la part se revend, plutôt que d’indexer un hypothétique ROI chaque année. Sur la petite dizaine d’investissements de ce type réalisées, j’ai un cas où l’entreprise a mis la clé sous la porte (mon premier investissement d’angel, donc passé de 5,000 euros à zéro), et un autre qui a fait x2 moins les frais (5,000 dollars 👉 9,500 dollars). Les autres sont encore actifs, et, l’expérience d’investir augmentant à chaque cas, devraient ne pas tous mourir.

Une étude de l’Angel Resource Institute dont la dernière édition est parue en 2016 donne un retour moyen de 22% pour ce type d’investissement, avec une distribution type qui montre bien le niveau de risque à prendre, et surtout, la taille du portfolio nécessaire. Dans le graphique ci-dessus, on comprend bien que pour avoir une ou deux startups à x10 ou x30, il faut accepter que plus de 50% des investissements génèrent un retour négatif, inférieur à x1…

Il est possible de mitiger ce risque en investissant dans des fonds de startups, mais les retours sont amputés d’une double ponction (souvent 2% des montants investis par an pour le management fee, et 20% des profits réalisés), et ne sont pas accessibles à tous (statut d’investisseur accrédité parfois nécessaire, et ticket d’entrée souvent élevée, compter 10-20k USD ou EUR minimum, souvent plus.

Les rentrées, sorties, et portfolio complet sont accessibles ci-dessous pour les abonnés payants.