Revue du mois #32 (Mai 2023)

Légère baisse en phase avec les cryptos, réallocation importante un peu partout

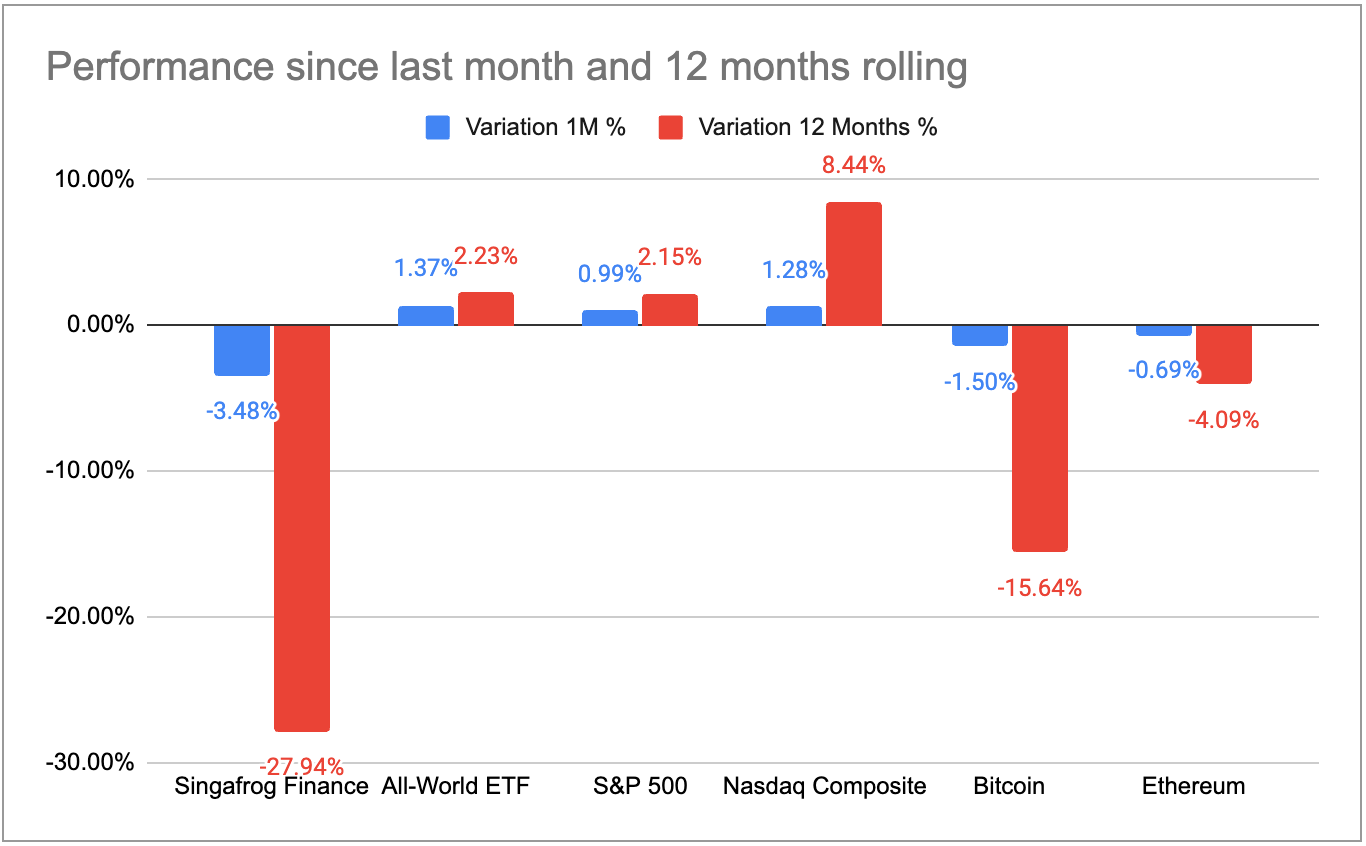

Un mois plutôt plat en termes de performance à -3.48%, en phase avec un marché plutôt mou à la fois dans les actions (+1%) et dans la crypto (-1.5%). L’exposition NFT ajoute toujours un effet de levier au vu de la plus grande volatilité de cette classe d’actifs.

Pour autant cela aura été de mon côté un mois très actif avec de nouvelles allocations et des ré-allocations à peu près partout:

Un nouvel ETF pour utiliser l’argent “bloqué” (volontairement, hein…) du compte SRS à Singapour

De la vente et de l’achat de parts dans la partie Angel Investments

Ré-allocation et renforcement dans les projets à conviction dans les NFTs

Stocks : entre l’US et l’Inde, j’ai tranché : )

Finalement, le temps nécessaire à ré-activer ma capacité à acheter des actions US auprès de DBS Vickers (toujours aussi tartes… j’ai du utiliser papier, ciseau ET bâton de colle pour mettre à jour mon profil) n’a pas été inutile, l’idée étant d’allouer une tranche important de mon SRS sur un ou plusieurs nouveaux titres.

Mon raisonnement a été le suivant - pour rappel il s’agit d’argent bloqué volontairement que n’importe quel résident à Singapour peut placer pour obtenir un crédit d’impôt, en échange de quoi la somme est investissable uniquement sur les actions (et bons, et ETFs, etc) listés sur le SGX, le marché Singapourien.

Quatre choix se sont offerts à moi :

Remettre au pot sur DBS, une action bancaire avec un bon dividende, quasi-étatique ici à Singapour, et bien exposée en Asie. Mon achat initial en pleine crise Covid m’a déjà retourné un beau profit, et “buy high” était moins tentant…

Remettre au pot sur SPDR500 et accentuer mon exposition sur les grandes actions américaines. Je reste persuadé que les US sont les mieux placés pour les décennies à venir, leur dynamisme, capacité de renouvellement et transparence financière sont des atouts imbattables.

Ajouter une nouvelle ligne de diversification en Inde, pour m’exposer à nouveau au sous-continent et à tout ce qu’il peut promettre au moment où le pays a officiellement dépassé la Chine en taille de population (merci le Parti Coco d’avoir truqué les stats comme d’hab’ et de fournir cette couronne à l’Inde avec près de 5 ans d’avance sur le planning initial…).

Ne rien faire et garder du cash, mais il me semble que les taux sont déjà bien hauts, et qu’on attend plutôt leur baisse, donc pas très utile d’en garder trop.

Au final, j’ai décidé de mettre cette allocation quasi intégralement sur l’ETF Lyxor MS India qui reflète le paysage économique du pays. Un peu cher à 0.85% de frais par an, mais il n’y a quasi pas d’autres moyens accessibles de miser sur l’Inde à ma connaissance. A nouveau, le fait que je ne puisse acheter QUE sur le SGX est une contrainte.

Je me fixe un horizon relativement court pour commencer, à 2-3 ans. Je crains que la Chine ne fasse la bêtise d’envahir Taiwan d’ici 2027, dans lequel cas, tous nos actifs prenant une claque égale par ailleurs, je pense que les actions Asie seront encore plus minées par ce move.

Investissements startups : premier exit et nouveaux deals

Je suis ravi de pouvoir continuer à supporter des startups, enfin ravi, je suis surtout très intéressé financièrement, quoi ! Pour celles et ceux que cette activité tente, je dirais que le raisonnement peut être le suivant :

En tant que retail investor, on commence souvent par les produits listés, typiquement les actions, puis pourquoi pas des produits un peu plus complexes comme les REITs (équivalents SCPIs), etc.

L’avantage des produits listés = souvent de gros volumes (il y a toujours un acheteur pour un vendeur et vice-versa), plus de transparence (contraintes règlementaires costaudes), et on peut trouver PLEIN d’infos en ligne.

En tant qu’expat, on est souvent amenés à regarder au-delà des marchés publics pour lorgner le monde du private equity : un mot-valise qui recouvre en fait tous les investissements qui se sont de gré à gré en dehors de la visibilité des places de marchés boursières.

On trouve plusieurs grands types de deals en “PE” : les investissements startups (angel, tôt dans la vie de l’entreprise, ou via des fonds, souvent plus tard dans ce cycle), dans des fonds (spécialisés dans des verticales ou des géographies particulières), dans des entreprise en direct (un ami d’ami qui vous propose de prendre une part, etc)…

Pourquoi se met-on à faire du private equity, d’un point de vue de l’investisseur retail comme vous et moi ? Plusieurs raisons :

vous avez plus de moyens pour investir : des bonus, peut-être des parts ou stock-options qui se sont réalisées, voire un héritage.

vous avez fait le tour des marchés publics : vous maitrisez bien l’achat-vente d’actions et obligations (même à perte… non, en fait surtout à perte 😆).

vous avez besoin de + de rendements - la réalité des marchés aujourd’hui est que si vous laissez votre banquier placer pour vous, vous serez contents à 3-5% nets de rendements, si vous le faites tout seul sur des actions, vous serez contents à 8-10%… mais parfois, vous avez besoin de plus, c’est là où les rendements du private equity viennent, avec par exemple 14.6% de moyenne annuelle aux US de 2001 à 2021 (bonne période car crise financière de 2008 et baffe du Covid incluse).

vous avez un horizon de temps qui s’allonge, cela peut paraitre paradoxal en vieillissant, mais une fois les grosses dépenses type résidence principale faite et premiers gosses enclenchés, on peut voir à 10-15 ans sans trop de soucis (alors qu’à 25 ans, je ne pense pas qu’on voit au-delà de 5 ans).

Tout ceci pour dire qu’il est assez naturel que des investisseurs regardent ces marchés privés. Les points d’attention à mon sens quand on se “lance” en private equity (je dis ça du haut de 3-4 investissements, hein, donc il y aura des plantages et je vous les partagerai avec plaisir):

process de vente : c’est probablement le plus pénible par rapport à acheter sur les marchés publics… on se fait démarcher, on a pas ou peu de points de comparaisons… bref, attention aux techniques de ventes qui cachent souvent des frais et des durées très différentes des références marché actions.

frais : là aussi, très variable. Passer d’un ETF monde à 0.09% de frais à des deals privés à 2% par an + 20% sur le profit, ça pique… Le principal problème des frais vient à mon sens de leur opacité, et de leur alignement pas toujours complet sur la performance.

durée : on en prend pour 5 ans minimum, mais plutôt 8-15 ans en fonction des deals, des véhicules, des pays, des équipes… L’illiquidité qui va de pair avec les marchés privés (en plus de tickets + élevés) est souvent une mauvaise surprise. Il faut être prêt à ne pas avoir besoin des sommes investies pendant une dizaine d’années, peu ou prou.

montants minimums : je ne crois pas avoir vu d’opportunités en private equity à moins de $5000. On m’en a proposé à $50k et $100k minimum. Je connais quelqu’un qui a du mettre $500k sur UN fond (good luck) orienté tech (sorry for your loss). Il ne faut pas se laisser impressionner, d’autant plus qu’une fois le chèque signé, la relation de pouvoir s’invertit : on ne peut RIEN faire pour mettre la pression sur le gestionnaire du fonds ou du deal… Dans un marché public, vous votez avec votre CB et pouvez vendre comme bon vous semble.

alouettes connues : les “secondaries”, ou parts de startups non-cotées revendues par les employés. Ce n’est pas toujours légal, et quand ça l’est, on peut se demander pourquoi des insiders vendraient leurs parts durement acquises, peut-être ne croient-ils pas ou plus à la trajectoire de la boite. Bref, méfiance sur ce point en particulier.

Pour en revenir à mes moutons, j’ai 10% de mes assets totaux en private equity. Je ne pense pas aller beaucoup au-delà car je trouve la longueur et l’incertitude très élevé par rapport au rendement. Et il faut tout de même se documenter beaucoup pour le moindre deal. Un bon conseil est d’investir en PE dans votre secteur, là où vous avez un vrai avantage compétitif, de compréhension du marché. Sans ça, c’est au petit bonheur la chance.

De mon côté donc, je vous partage une sortie et une rentrée récente:

sortie d’un investissement angel dans MyRobin.id, dont j’avais déjà parlé dans cette newsletter. Cette plateforme de gestion de la paie et des contrats pour les livreurs en Indonésie faisait beaucoup de sens pour moi qui connais plutôt bien le pays et le e-commerce. La sortie “rapide” en 12 mois est due à une consolidation des startups dans le secteur. Le multiple n’est pas crazy, mais à x2 et en 12 mois, largement suffisant.

du coup, j’ai mis la moitié des profits dans un nouvel investissement startup via le fonds Olive Capital que je connais bien (oui c’est un bon truc ça aussi : on peut très bien accéder à des deals individuels de VCs ou de fonds sans forcément être limited partner de tout le fonds… les managers de fonds ont toujours des opportunités à partager et besoin de convaincus prêts à miser sur une ligne). La startup, Playmakers, fait l’interface entre les créateurs de contenus supplémentaires pour les jeux, et les grandes licences du gaming qui aujourd’hui ne savent pas intégrer d’un point de vue contrat et finance ces créations (si vous jouez à Fortnite… imaginez que cette boite va permettre à votre petit cousin de toucher des $ quand un joueur va acheter le costume qu’il a créé).

Bon c’était un peu long mais ça m’a permis de vous parler du private equity : ) J’ai quelques lignes dans des startups en direct (souvent via des syndicats ou des fonds qui agrègent des petits tickets comme les miens), dans un fonds early-stage en France (réseau personnel), dans des PME via une plateforme de prêts, et dans des lopins de terre aux US via un broker.

La meilleure reco si ces sujets vous intéressent… parlez-en à des amis qui ont déjà fait ces investissements ! Pas simple d’y voir clair et les montants + la durée = il ne faut pas tirer trop vite.

NFTs : toujours plus de Deepblack (dont j’ai rejoint l’équipe !)

Pour finir dans ma catégorie préférée, j’ai continué de consolider - pour ne pas dire bétonner - dans deux de mes collections préférées. Là où j’ai changé de stratégie, c’est qu’au lieu d’être un consommateur / investisseur passif de ces projets mêlant art et digital, j’ai décidé de choisir moins de projets, mais de faire plus pour chacun.

Résultat:

J’ai rejoint l’équipe de Deepblack, ce projet d’art par intelligence artificielle qui date de 2019. En devenant modérateur, je produis du contenu pour les curieux, ai lancé un rendez-vous bimensuel (sorte de radio libre) pour le projet sur Twitter, et prépare une exposition dans le cadre d’un gros événement NFT à Hong-Kong.

J’ai lancé avec un ami Singapourien un autre rendez-vous bimensuel pour les créateurs basés en Asie qui oeuvrent dans l’écosystème d’RTFKT, cette marque de NFTs que Nike a racheté il y a maintenant 18 mois.

Ces rôles de volontaires m’exposent un peu plus aux rouages de chacun de ces projets, et bien sûr me permettent d’investir mon énergie souvent assez élevée dans my bags comme on dit dans le secteur, donc dans mes investissements.

Pour Deepblack, le narratif de la conquête de nos vies par l’AI a eu un effet de débordement sur l’art généré par de l’IA… et encore plus de l’art IA précoce. En 2019, personne ne parlait d’AI ou presque. Je me suis surexposé de manière assez significative dans ce projet, où je suis passé en quelques semaines d’un investissement de $10-15k à près de $50k (qui aujourd’hui en valent $110k… je commencerai à vendre quand ce stack vaudra $250-300k).

Pour finir, le montage de notre DAO (club d’investissements sur la blockchain) avec Francisque tient toujours - nous sommes en recherche active d’une banque capable de soutenir non pas le projet… mais les transfers de nos investisseurs, tout simplement ! Les interactions avec ces psychorigides me confortent chaque jour qui passe que l’écosystème crypto et sa promesse de nous fiche la paix, à nous tous et à notre argent, n’en est qu’à ses débuts. N’hésitez pas à rejoindre le groupe Telegram de pré-lancement.

Le portfolio est accessible pour les abonnés payants ci-dessous.

Bonne lecture !