Quelle retraite française pour les expats ?

Semaine (quinzaine) chargée, en lieu et place du weekly read je vous propose un rapide résumé du webinaire de Novelvy auquel j’ai assisté récemment.

J’avais reçu l’invitation par l’Union des Français de l’Etranger, “l'association incontournable pour les Français expatriés partout dans le monde”, que je ne connaissais pas du tout… tiens d’ailleurs, je suis curieux, vous connaissiez, vous ? Ca me laisse penser qu’il y a véritablement une nouvelle génération de néo-expats depuis le milieu des années 2000 avec des statuts, des références, des ambitions et des besoins différents.

La retraite reste malgré tout un sujet stratégique pour les expats - pour ma part je suis parti de France à 28 ans, après un premier “vrai” job de trois ans, et une dizaine d’années de petits boulots au long cours. Depuis mon arrivée à Singapour, je ne cotise pas à la Caisse des Français de l’Etranger - je n’avais tout bonnement pas les moyens de le faire au début, et plus le temps est passé, moins ça avait de sens d’acheter des trimestres.

Le wébinaire de Novelvy venait pourtant à point nommé - je me doute que j’ai certains droits, mais je ne suis sur de rien, et en l’absence de certitude, mes hypothèses ne valent pas grand chose.

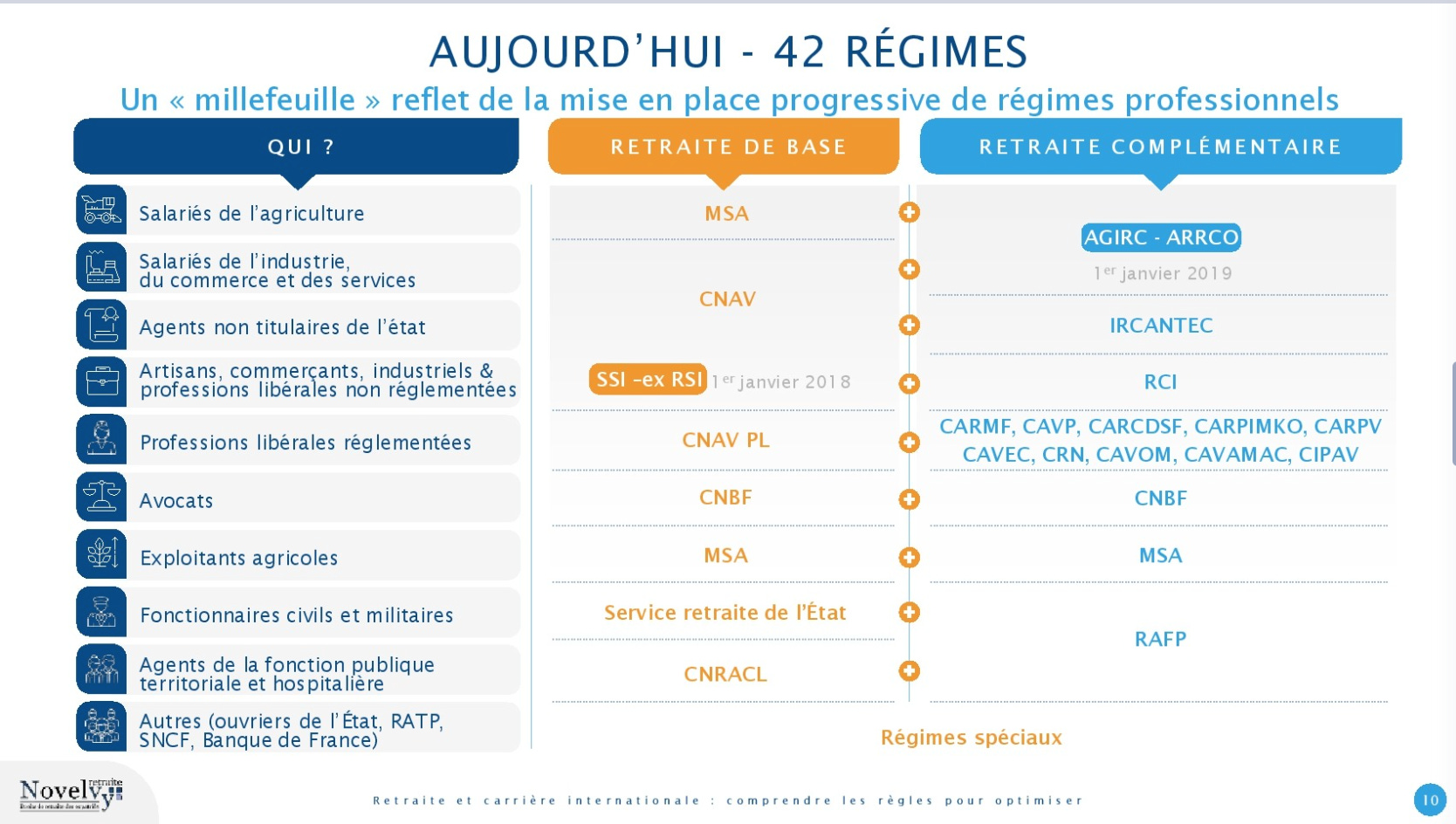

42 régimes de retraites, et moi, et moi, et moi…

Les premières slides ont rappelé l’évidence : c’est quand même un vaste bordel, ce système de retraite, avec 42 régimes qui se chevauchent plus ou moins. Le speaker a enfoncé le clou en précisant que le Français moyen avait très souvent 3-4 régimes le long de sa vie, et que le jour J, ce seront bien 3-4 chèques différents qu’il faudra chasser pour bénéficier de tous ses droits. Je me vois déjà m’énerver à 65 ans avec des Cerfa pour chaque cas.

Les slides suivantes ont précisé les contours de cette fameuse “réforme des retraites” dont j’ai l’impression d’entendre depuis au moins 10 ans… une bonne partie de ce bazar va fusionner, utiliser des “points” que l’on peut convertir ou comprendre presque comme une monnaie, bref, c’est de longue haleine mais ça va dans la bonne direction.

Retraite des expats: cotisations volontaires et rachat de trimestre

Plusieurs bons tuyaux pour comprendre ce que nous pouvons faire en tant qu’expats (c’est à dire en contrat local), d’abord, comprendre à quel organisme se référer pour contribuer à sa retraite de base et/ou complémentaire.

Pour beaucoup de mes connaissance, le choix est souvent de cotiser à la CFE ou non. Pour la vieillesse uniquement, on parle d’environ 500€/mois pour rester dans le système de retraite et garder ses trimestres. Beaucoup (75% de mes proches ?) préfèrent investir la même somme ailleurs, la visibilité de nos pensions à l’horizon 2050 n’étant pas évidente.

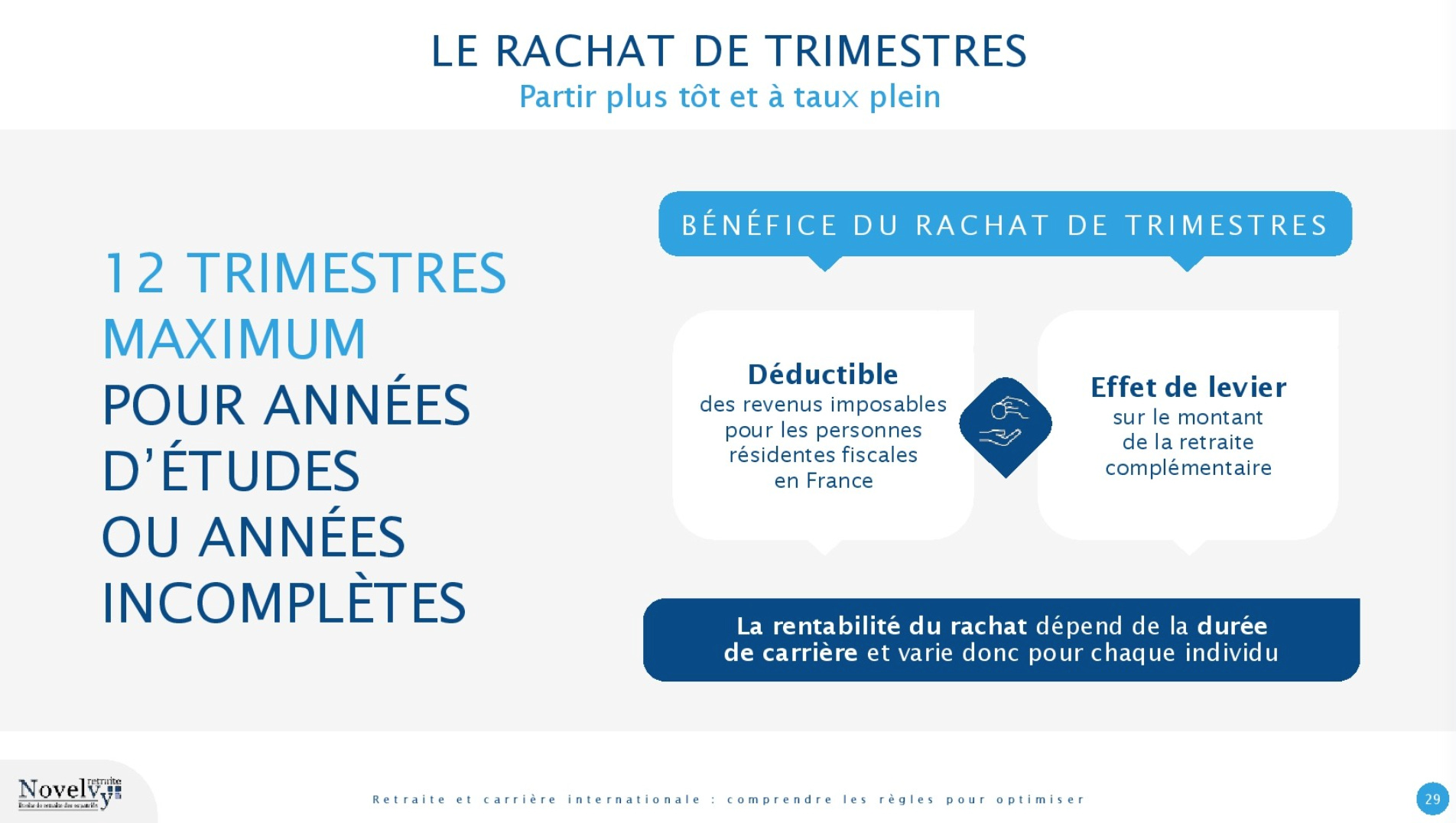

Malgré tout, pour celles et ceux qui le souhaitent, il faut aussi comprendre les options en termes de rachat de trimestre : dans mon cas, j’ai un “trou” dans raquette de quelques 32 trimestres - 8 ans sans cotiser aux systèmes français. Le maximum autorisé est de 12 trimestres rachetables. Passés 4 ans sans cotiser, donc, on ne peut plus rattraper le temps perdu.

Qu’est ce que l’on veut atteindre avec ça ? Eh bien ça dépend de la décote que vous êtes prêt à subir pour trimestres manquants - si vous avez jusqu’à 20 trimestres manquants sur les +/-170 requis, vous toucherez 37.5% de la moyenne de vos 25 meilleures années, contre 50% au taux dit “plein”.

Si vous avez moins de 120 trimestres cotisés (30 années), ça se complique, voir cet article : oui, il y a des minimums vieillesse mais ils sont souvent dépendants des revenus - je parie que notre génération de néo-expats arrivée à 70 ans aura des loyers ou d’autres formes de revenus.

Une autre slide illustrait assez bien ce différentiel dans trois cas en Asie. A noter, certains pays comme le Japon ou la Corée ont une convention avec la France : tout trimestre travaillé localement, même sans la CFE, donne droit à un trimestre en France.

Conclusion : à vos calculettes !

Chacun fera selon sa situation, mais le calcul principal à mon sens tourne vraiment autour du nombre de trimestres requis pour une retraite à taux plein (50%) ou presque (37.5%), soit 120 trimestres minimum, et plutôt 147 (37.5%) et jusqu’à +/- 170 (50%):

si vous êtes un expatrié de courte durée (< 5 ans), c’est plutôt sensé de cotiser ou rattraper ses trimestres; le jour J, c’est idiot d’avoir 15% de retraite en moins ET de ne pas pouvoir faire jouer vos 5 belles années de salaires dans le calcul de la moyenne des 25 ans. Par ailleurs même sur cette courte durée, vous avez probablement bénéficié d’un taux d’imposition moindre et pu mettre en plus de l’argent de côté.

si vous êtes un expatrié de moyenne durée (5-10 ans), c’est là que ça se corse, chaque arbitrage vous coutera nécessairement en “peace of mind” ou en capacité d’épargne. Si vous croyez au système de retraite par répartition à la française (la démographie est bonne, l’économie aussi… pas de quoi être si pessimiste) ET que vous voyez revenir en France (votre conjoint est Français aussi, vos gamins aussi) cotisez. Si comme dans mon cas votre conjoint n’est pas Français (et votre gamin, qu’à moitié), ça peut quand même être intéressant; la CFE peut couvrir votre famille - le calcul se fera alors avec le cout de la protection sociale dans votre pays d’expatriation. Dans les autres cas, je pense que c’est moins intéressant de rester dans le système FR.

si vous êtes un expatrié vétéran (>10 ans), il est assez probable que vos choix de retraite personnelle (plans d’épargnes / assurance vie / investissement perso) vous permettent de ne pas vous poser la question d’une retraite française.

J’en parlais au début, ces choix sont d’autant plus cruciaux que l’âge d’or des “détachés” et expatriés tout frais payés est derrière nous. Encore plus avec le Covid où les grandes entreprises regardent de près le coût exorbitant des gros salaires + vols à gogo de leurs top expats. Si comme moi vous êtes un ‘néo-expat’, prenez le temps de bien réfléchir à ces sujets de très long terme ! Et si vous hésitez, prener l’option la moins risquée.

Pour finir, je vous conseille de contacter Novelvy (contact@novelvy.com). J’ai beaucoup apprécié le fait qu’ils ne vendent que du CONSEIL, et pas de produits d’épargnes.

Comme vous le savez peut-être, la raison d’être de Singafrog Finance, c’est d’éviter les vendeurs de produits en tout genre, les agents, les “financial advisors” (le jour où je fais de la politique, mon premier dépot de loi est pour l’interdiction de ce terme pour toute personne rémunérée à la com’…) et autres parasites qui s’attaquent à nos précieux dollars à coups de frais.

Bonne semaine à tous et toutes.

Cet article est accessible à tous, n’hésitez pas à souscrire à Singafrog Finance pour des weekly reads (free), résumés mensuels de livres/produits/placements (free), accès à mon portfolio complet (pas free).

M