Pourquoi j'ouvre un club de business angels

Avec une triple thèse : >$1m revenus annuels / B2B né en Asie avec portée globale / marchés saturés

Un post un peu à part et une évolution peut-être naturelle pour votre serviteur : ) Non, non, ne vous inquiétez pas, cela ne vous engage pas, et nous allons comme d’hab’ essayer d’apprendre ensemble… Ce billet s’adresse davantage à celles et ceux d’entre vous qui ont déjà investi dans des startups ou des fonds, et que le mot “dealflow” intéresse !

Quand j’ai lancé cette newsletter et les événements qui l’ont accompagnée en 2016, j’avais 33 ans 🥲 et, pour la partie investissements, encore mes dents de lait. Huit ans plus tard, je suis à la fois satisfait de ma situation, et toujours à l’affût de choses à ne jamais dire à ma femme de nouvelles opportunités.

Dans mon portfolio personnel, mon allocation dans les startups et les fonds d’investissement en startup représente 4.68% du total. C’est à la fois peu - je suis entrepreneur après tout - et beaucoup, ce “département” étant à la fois le plus risqué ET le plus illiquide. Sexy, quoi !

Le plafond de verre des angels

C’est un problème de riche… mais les business angels rencontrent au bout de quelques années d’exercice un plafond de verre.

On investit dans les boites des copains, de la famille (le fameux love money, ou, expression plus réaliste, l’argent des friends, family and fools), et on fait vite face à deux problèmes, parfois trois :

nos proches ne sont peut-être pas tous des Elon Musk ou des Mélanie Perkins en puissance. La qualité des fondateurs est, au stade d’amorçage, le facteur le plus important.

on est limité à des startups au tout début de leur vie, pre-seed, où le niveau de risque est maximal. Pas (ou peu) de produit. Presque pas de revenus. Très, très rarement, la réplicabilité que l’on cherche pour passer à l’échelle.

pour les angels bien connectés, on loupe parfois de bonnes opportunités en étant trop petits : une startup en phase d’hyper-croissance, avec des clients, du revenu… n’a presque plus besoin d’angels, elle va plutôt chercher des fonds de capital-risque, des family office, de la dette…

La “solution” à ces problèmes jusqu’à il y a peu, c’était de passer de la première (angel) à la troisième (limited partner dans un fonds VC). Mais aujourd’hui, on peut passer en seconde avec le format des clubs de business angels, ou syndicate en VO.

Les clubs de business angels - troisième voie entre angels et VCs

Si la tech nous a appris quelque chose ces 20-30 dernières années, c’est bien que les barrières à l’entrée de forteresses imprenables peuvent se voir abaissées rapidement.

Il en va de même dans le monde de l’investissement en startup. Jusqu’à récemment, le “saut” pour passer d’angel à LP en fonds VC était conséquent, on parle d’un ticket qui passe de quelques milliers de dollars à quelques dizaines, voir centaines, de milliers de dollars. J’ai le souvenir d’un expat Français à Singapour qui avait mis un ticket dans un fond assez à la mode à l’époque… En creusant, j’ai compris qu’il y avait alloué $500k !

Rappelons-nous des risques fondamentaux de l’investissement en startup : c’est HYPER risqué. 70% des startups passent l’arme à gauche dans les 5 premières années. Seul 1% des startups atteint le stade de la licorne, soit une valorisation à un milliard de dollars ou plus. Et même une licorne, ça peut se casser la figure (RIP Mobike, WeWork, ou plus près du pays des clacos l’inénarrable Ynsect).

Depuis quelques années, les clubs de business angels se sont tracés une troisième voie entre micro-angel et VC gloutons. La proposition de valeur, sur le papier, est séduisante :

Des associations plutôt libres (mais pas tout le temps, attention aux joining fees, membership fees et autres frais fixes), aux membres qui peuvent décider d’investir ou non ensemble, deal par deal.

Une force de frappe financière plus significative qu’un simple angel - un club de BA peut mettre un ticket de $50k-$1m+ dans une startup.

Un recours à l’intelligence collective du groupe pour améliorer le dealflow et sourcer du gibier plus alléchant, ou aider les startups du portfolio par des introductions qualifiées, du soutien.

Parfois, un réseautage qui permet d’accélerer ses propres opportunités de carrière ou personnelles.

Les barrières technico-légales, si je peux les appeler ainsi, ont fondu. Il est possible aujourd’hui de lancer un véhicule pour collecter les tickets individuels et se faire une place sur une cap table de startup pour quelques milliers de dollars, sans frais récurrents (voir l’excellent Frenchie Roundtable qui “pond” des SPV, du nom de ces micro-holdings financière, au kilomètre).

Un organisateur de club peut prélever un carry, ou part du profit en cas de plus-value, avec un système de pactes d’actionnaires très carré qui protège et l’organisateur et les membres du club. Et tout ceci se fait sans douleur administrative (oui, même depuis la France !), avec un KYC simple pour investir. Certains pays demandent aux investisseurs d’être “accrédités”, il s’agit d’un statut dont les critères varient d’un pays à l’autre.

A Singapour, il fait référence, au choix, à un salaire annuel de plus de SGD300,000, ou d’un capital personnel d’au moins SGD2,000,000 (et pas plus de la moitié en immobilier), ou d’un capital financier liquide d’au moins SGD1,000,000. En pratique, cette accréditation est une déclaration volontaire de type “opt-in”, et elle n’a pas à être vérifiée par la personne proposant l’investissement. Pour Singapour toujours, autre exemption cette fois de déclaration et d’enregistrement auprès du MAS pour les offres d’investissements collectifs qui sont soit de type “Small Offers”, soit en-dessous des SGD5,000,000 cumulés sur 12 mois, et avec moins de 50 participants.

Nous sommes dans un beau spécimen de grey area où le législateur, dans une approche anglo-saxonne assez typique, ne donne pas de blanc-seing à ce type de véhicule, ne l’interdit pas non plus, et demande à tous de faire sa part de due diligence. A bon entendeur : )

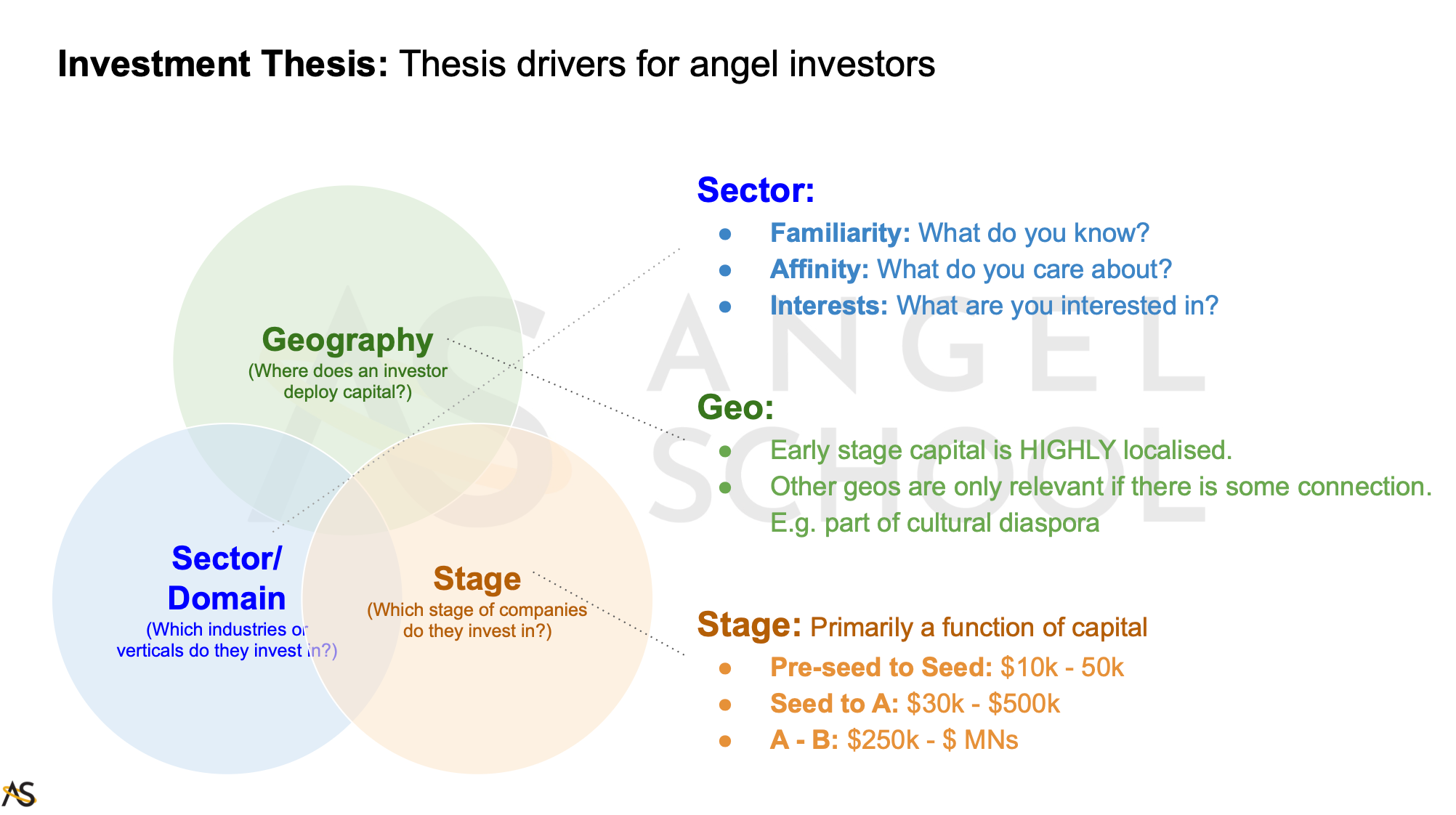

Une thèse d’investissement à trois filtres

Comment m’y suis-je pris pour définir ce dealflow ? Je me suis d’abord formé avec l’excellent Jed Ng d’AngelSchool dont je vous recommande chaudement cette masterclass gratuite. Cet ancien de Rakuten a monté en autodidacte un club de business angels fort aujourd’hui de 1,300 membres. J’ai été très séduit par son approche analytique, presque clinique, du travail de due diligence (comment disséquer une startup ?) puis d’organisation de communauté d’investissement.

La 20aine d’heures de cours qu’il propose dans un format online semi-asynchrone (certaines sessions en live avec lui, d’autres de visionages d’enregistrements précédents) est l’un des meilleurs cours que j’ai pris… et Dieu sait si j’en ai pris, des cours ! L’un des exercices les plus imposant, mais aussi éclairant, a consisté à définir la thèse d’investissement. Les fonds VC en ont tous une, elle est d’ailleurs contraignante, un fonds de capital-risque lève puis déploie de l’argent dans le cadre d’une thèse (secteur, géographie, stage, parfois cadence de déploiement…).

Pour un poly-curieux dans mon genre qui dit oui à tout, cela relève de la torture… mais j’y suis arrivé ! Je suis fier de vous la présenter et confiant qu’elle va me permettre de filtrer des startups d’un bon calibre pour chasser à plusieurs. Dans tous les cas ce sont des startups en B2B - n’ayant pas assez d’expertise pour comprendre le B2C. Voici les critères :

$1m de revenus annuels minimum : on sort du “zero to one” où la startup se dépatouille de son produit, ses premiers revenus. A $1m au moins de revenus, l’entité a en général 20-50 clients B2B, un début de réplicabilité de son sales cycles, des premiers clients en dehors de son pays d’origine… On dérisque les 12-24 premiers mois où la mortalité est la plus élevée. En termes de stades de financement, cela place ces startups près de la series A.

Nés en Asie, avec une ambition globale : ce filtre va disqualifier pas mal de startups que je cotoie en Asie du Sud-Est notamment. La déception du - appelons un chat, un chat - manque d’ambition et de monétisation de cette région a été reconnue par l’excellent (et étonnamment franc du collier dans une industrie assez faux-cul) rapport du VC LightSpeed Ventures. Les pays dans lesquels les fondateurs et fondatrices ont cette vision d’un marché global, c’est l’Inde, l’Australie, et dans une moindre mesure parfois la Corée du Sud. Très rarement Singapour ou Hong-Kong, et quasi jamais les géants aux pieds d’argile que sont l’Indonésie, le Vietnam… J’exclue la Chine pour l’opacité quasi-absolue de son marché et l’absence de rule of law.

Des océans rouges, en contrepoint du concept tarte à la crème des executive MBA, le blue ocean strategy. Il est très facile en tant qu’angel d’être séduit par une idée brillante. Elles manquent d’autant moins qu’un grand nombre de technologies permet aux entrepreneurs de surfer sur plusieurs tendances. Mes quatre dernières années en scale-up puis en VC early-stage m’ont vraiment fait cogiter sur la notion de taille de marché. J’en suis venu à la conclusion qu’un marché saturé, où les clients sont éduqués et avec des budgets, les concurrents multiples et susceptibles de racheter ou de se faire racheter, étaient préférables aux moonshots pleins de blockchain, d’IA ou de climate tech. Concrètement, ces red oceans ont des périmètres chiffrés, sous la forme d’une taille de marché de la dépense des entreprises dans le type de solution concerné (données de type Statista de l’année passée, et non pas prévisions loufoques des MBB sur la valeur du metavers dans 10 ans).

En passant les quelques 300 startups dont je vois passer les pitch decks chaque année à la moulinette de ces filtres, la shortlist se compte sur les doigts de deux mains, et au final, je pense activer un exercice de due diligence pour 4-5 d’entre elles chaque année, pour en publier 2-3 dans la newsletter du dealflow. Un mot sur la due diligence et nous aurons fait le tour du propriétaire.

Quantifier et qualifier une startup

Dans les marchés publics (aka la bourse), il est assez facile de comprendre les rouages d’une entreprises. Les données sont publiques, vérifiées, challengées… sauf fraude décennale (ah, Enron…), chacun peut se faire une opinion éclairée.

Dans les marchés privés, et encore plus dans les startups de la taille qui nous intéresse, l’information est parcellaire, partiale, parfois erronée… il n’est pas rare que l’équipe fondatrice soit elle-même loin de la réalité, pas par mauvaise intention, mais par manque de temps et/ou d’intérêt pour la paperasserie.

La formation que j’ai suivie pour faire la due diligence me permet (ou m’impose !) de passer une semaine de temps équivalent à ausculter la startup d’un deal qui peut intéresser le club. En voici les principaux éléments - l’idée étant de continuer à valider les éléments clés (documents de constitution de la société, pactes d’actionnaires existants, cap table…), vérifier la dynamique de l’entreprise (son P&L, les détails de son sales cycles comme l’average customer value, le churn…), et de sa qualité (caractère des fondateurs, témoignages clients, compétiteurs…):

Aspects quantitatifs

Reconstruction du P&L pour avoir une idée plus proche de la réalité des chiffres (ventes, couts, marges par produit, etc).

Reconstruction de la cap table, c’est à dire la position de chaque investisseur existant. Important pour anticiper les dilutions et préférences de liquidation.

Vérification des vesting agreements : comprendre les incentives de parts supplémentaires pour les fondateurs et employés clés. Sont-ils incentivés sur assez long terme ?

Taille du marché : notre thèse sur le “red ocean”. Combien d’argent a été dépensé, dans le monde, dans leurs marchés, pour ce type de solution ?

Go-to-market : durée du cycle de vente, taux de rétention, upsell

Aspects qualitatifs

Concurrence : qui ? quel niveau de funding ? quelle différentiation ? Appels téléphonique avec certains concurrents en mystery shopping pour comprendre les points de différentiation.

Equipe fondatrice : quel track record ? caractère (humilité, ambition). Appels téléphonique avec anciens employeurs.

Investisseurs existants : accès à leur due diligence, discussion sur les termes des rounds précédents.

Analyse du profil du CTO : le lead technique est-il solide ? La tech stack utilisée, la manière de s’organiser, est-elle moderne / fit for the future ?

Clients : pourquoi achètent-ils ? quel benchmark ont-ils fait ? comment sont-ils onboardés ? Quelques calls permettent de le savoir.

Toutes ces infos me permettent de rédiger trois documents qui seront le coeur du dealflow pour chaque startup :

un teaser du deal en une page, avec les principaux éléments clés. C’est un document marketing, qui souligne les points d’intérêt.

le mémo d’investissement, d’une quinzaine de pages. Il reprend tous les éléments évoqués ci-dessus et permet de parcourir la startup par chapitre. Les facteurs de risque sont mis en avant (à chacun de décider s’ils sont acceptables ou non en fonction de son appétence).

la data-room : un fichier partagé qui donne accès à certains documents pour aller plus loin pour les intéressés (ma data-room perso est plus conséquente, mais tout n’est pas partageable aux quatre vents - ce n’est pas de la rétention d’info mais un respect de la confidentialité due à la startup).

Ce travail de fourmi permet de mettre à jour certains red flags, et puis franchement, une équipe fondatrice qui dit oui à toutes ces requêtes, c’est déjà un bon signe, non ?

La Foire Aux Questions (FAQ) de ce club

Je me permets de partager certaines des questions récurrentes et pertinentes des 60 personnes déjà onboardées à date, avec cette même présentation :

Q: Pourquoi des startups de cette taille [$1m de revenus et +] s’intéressent t-elle à des syndicats qui font des chèques moins gros que ceux des VCs ?

A: Le paysage du financement VC a beaucoup changé ces dernières années. Il y a entre 2x et 3x MOINS d’investissement VC cette année en Asie vs 2021 et 2022. A contrario, de nombreux individus ont les moyens de mettre des chèques d’angel. En les cumulant sous forme de club de business angel, on peut avoir un siège à la cap table de ce type de startups. Par ailleurs, la qualité des membres du club peut pousser une startup à vouloir un investissement de leur part.

Q: Comment ça se passe à la sortie ? Qui décide quand on vend ?

A: Dans le cas de ce club, ce sera moi le décideur, après consultation (non contraignante) avec celles et ceux qui auront participé à un deal en particulier. Ce format de “dictature éclairée” n’est pas rare dans les fonds, il permet de décider vite, au mieux. Je ne gagne pas le moindre centime avant que les participants à un deal ne gagnent également, tout en investissant sur chaque deal évidemment. Skin in the game et alignement.

Q: Est-ce comme un groupe de networking ? Est-ce que je peux rencontrer les autres personnes du club et/ou du deal ?

A: Non, pour plusieurs raisons. Le focus de ce club sera d’analyser des startups (my role), d’organiser le partage de l’information, recueillir les désirs des uns et des autres d’y aller, de monter la structure SPV qui portera le deal, et de garder la connection avec l’équipe fondatrice de la startup. Tout la communication du club se fera par newsletter e-mail, les membres ne verront pas les autres dans un souci de respect de la confidentialité de chacun. Il n’y aura pas de WhatsApp group non plus. On sablera le champagne entre membres d’un deal qui connaitra une exit le moment venu.

Q: Combien de temps avant une exit ?

A: Il n’y a pas de timeline moyenne ou précise. Nous visons des startups qui ont une ambition globale, conquérir plusieurs marchés prend bien sûr du temps. L’investissement en startup est très illiquide. Les montants sont bloqués pendant toute la durée de vie de la startup.

Q: Quel ROI vise t-on ?

A: Idem, il n’y pas de cible précise, certains deals peuvent faire x2 en 18 mois, d’autres x10 en 5 ans, plusieurs iront au tapis (plus ou moins rapidement…). Il ne s’agit pas d’un fonds qui investirait dans 50 startups sur deux ans. Il y aura 2-3 deals par an max, chacun étant libre de mettre au pot ou non.

Q: Est-ce qu’on a un siège de type board member ou board observer ?

A: Non, d’une part la taille du ticket collectif que l’on imagine mettre ($100-200k) ne le permet en général pas à la taille où ces startups sont, mais l’idée est d’avoir assez profilé l’entreprise et ses fondateurs pour leur faire confiance dans la gestion de leur boite. A nouveau : il ne s’agit pas d’un fonds VC qui prendrait 20% du capital. Chaque deal aura entre 0.5 et 1% des parts de la startup au moment où le deal se fera (et moins à chaque tour subséquent en raison des dilutions inévitables). Il y aura un touchpoint a minima trimestriel, et quand possible mensuel avec les fondateurs. Un appel aux “coups de main” sera fait si l’équipe fondatrice en exprime le besoin et libre aux participants d’y répondre.

Q: Est-ce que l’on pourra revendre sa participation individuelle à quelqu’un d’autre dans le club ?

A: Non, les secondaries (vente privée et discrétionnaire de parts entre deux parties consentantes) sont couteux à exécuter en termes d’administration, pas vraiment dans l’esprit de long-terme qu’un angel doit avoir, et à 20-30 participants sur un deal, peut rapidement escalader en termes de charge… Mieux vaut en cas de doutes ou de trésorerie tendue ne pas mettre de ticket ! L’argent qu’on met dans une startup, il faut être prêt à le perdre.

Q: Comment sources-tu tes deals ?

A: L’intégralité du dealflow est inbound, c’est à dire que je ne sollicite pas des startups, ce sont elles qui me sollicitent. Dans l’inbound, il y a à la fois les startups des programmes que j’accompagne en tant que VC, et les referrals de copains et copines investisseurs qui me partagent des deals. Le réseau que je me suis constitué en une douzaine d’année à travailler régulièrement dans les principaux pays d’Asie est une vraie force. Les deals ne sont pas secrets ni exclusifs, et une startup qui pousserait l’aspect FOMO de son fundraising ne m’intéressera pas. Il faut être au bon moment, au bon endroit. Le process de due diligence est long et éprouvant, c’est une manière de qualifier les deals sourcés.

Pour les intéressé-e-s, vous pouvez m’envoyer un message ici https://www.three-red-lines.vc/.

A bientôt !